2018年7月26日に行われた、株式会社ディスコ2019年3月期第1四半期決算説明会の内容を書き起こしでお届けします。IR資料

スピーカー:株式会社ディスコ IR担当

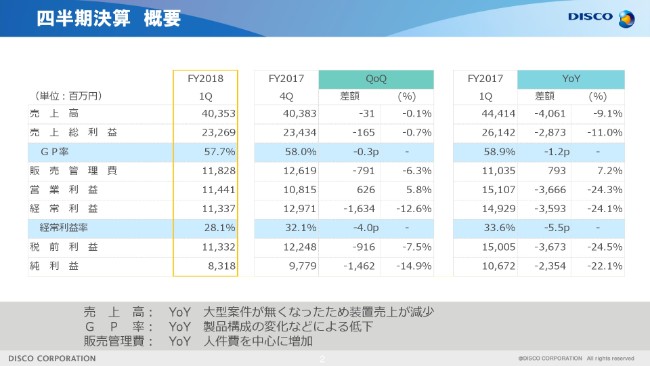

四半期決算 概要

IR担当:それでは、株式会社ディスコ2018年度第1四半期決算について、ご説明いたします。

まず、4-6月期(第1四半期)の決算概要です。

売上高は、前年との比較では大型案件がなくなったため、装置売上が減少しておりますが、消耗品の売上増加などで、400億円を超える高い水準で着地しました。

GP率は、前年との比較で装置の製品構成が変化したことや、為替が円高に振れたことなどで、1.2ポイント低下しました。

販売管理費は、従業員向けのインセンティブ新設にともなう引当分が増加したことにより、人件費が増加しました。

これらの結果、営業利益は、四半期最高益だった前年同期から減少したものの、114億円と高い水準となりました。

業績 四半期推移

四半期別の業績推移です。

売上高は5四半期連続で400億円を超え、営業利益は6四半期連続で100億円を超えており、高い水準を継続しております。四半期の業績推移の詳細については、当社ウェブサイト上にエクセルデータを掲載しておりますので、あわせてご参照ください。

受注高 四半期推移

四半期受注の推移です。4-6月(第1四半期)の受注高は380億円、受注残は158億円となり、前四半期から受注残を消化しています。

しかし、足元の引き合いは依然として一定の高い水準にあり、顧客の投資意欲は底堅い印象を持っております。

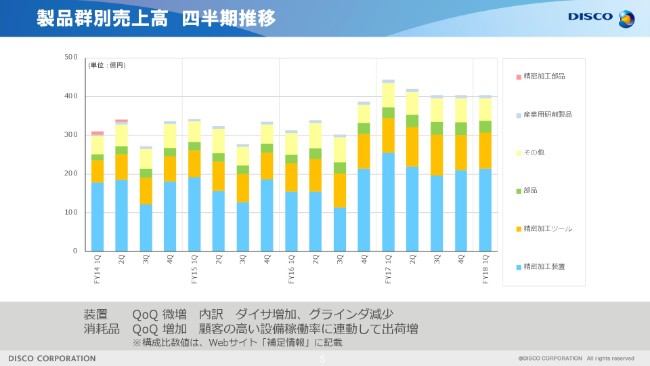

製品群別売上高 四半期推移

製品別の売上高推移です。半導体メーカーの設備投資は、高い水準が継続したことから、4-6月(第1四半期)の装置売上は、前四半期から微増となりました。

消耗品は、顧客の高い設備稼働率に連動して増加しました。

詳細な構成比については、当社Webサイトに「補足情報」のExcelファイルを掲載しておりますので、そちらをご参照ください。

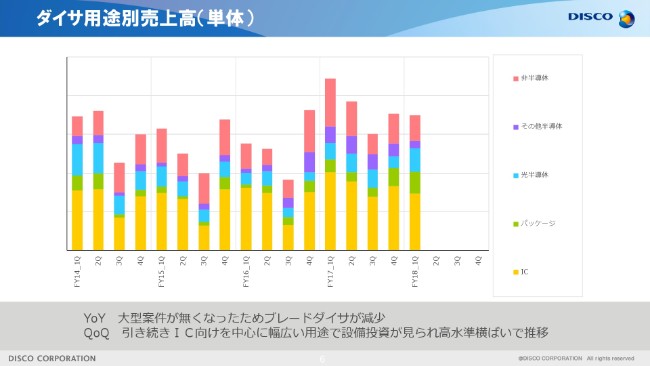

ダイサ用途別売上高(単体)

ダイサの用途別です。4-6月(第1四半期)は、前年と比べて大型案件がなくなったため、ブレードダイサが減少しました。

なお、用途別の構成比や増減率などの詳細データは、動画の後半にデータ集として収録しております。必要に応じてご参照ください。

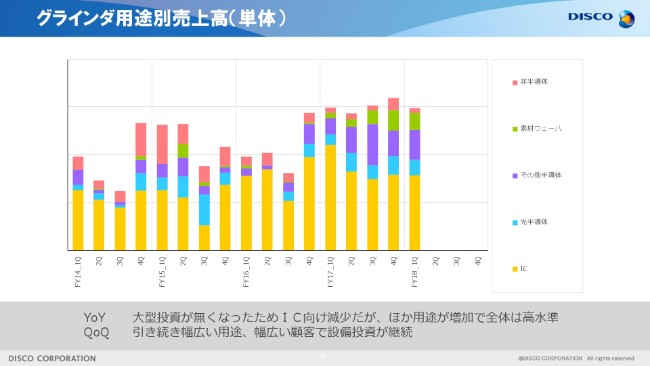

グラインダ用途別売上高(単体)

グラインダの用途別です。こちらもダイサと同じように、前年と比べて大型案件がなくなったため、IC向けが減少しています。しかし、ほかの用途が増加しているため、全体では高い水準となっています。

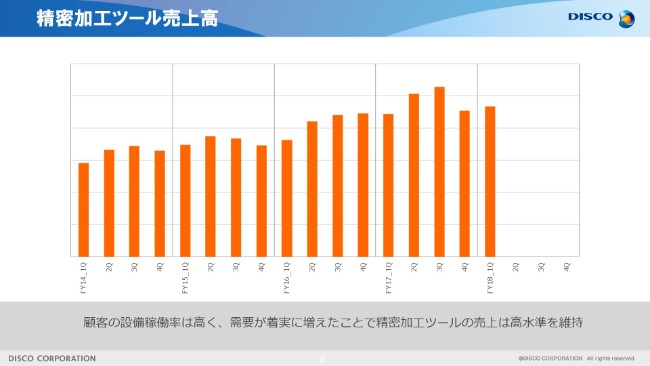

精密加工ツール売上高

消耗品である、精密加工ツールの売上推移です。4-6月(第1四半期)は顧客の設備稼働率が高く、需要が着実に増加しました。為替が前年同期と比べて若干円高に振れた中でも、消耗品の売上はYoY・QoQでともに増加しており、高い水準を維持しております。

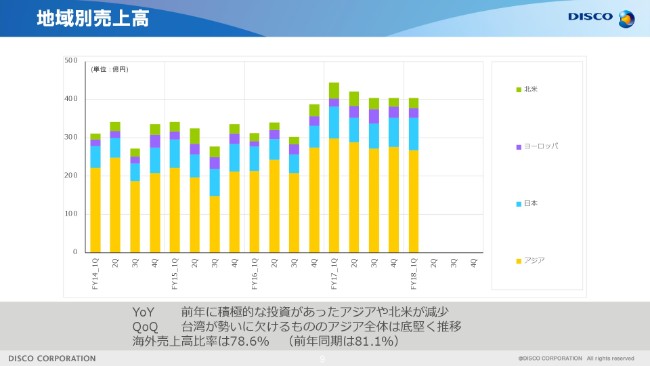

地域別売上高

地域別の売上高推移です。前年との比較では、積極的な投資があったアジアや北米が減少しています。とくに台湾が勢いに欠けるものの、韓国や中国が下支えして、アジア全体は底堅く推移しています。

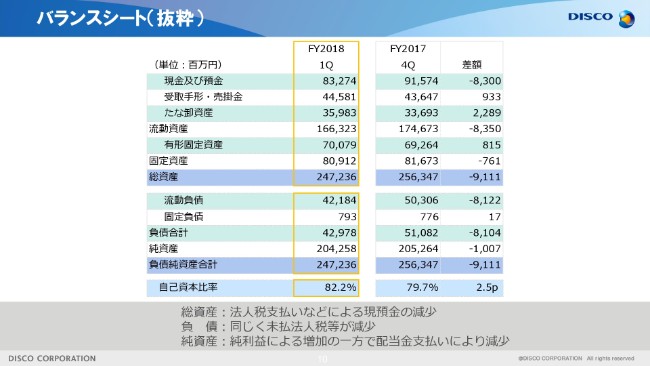

バランスシート(抜粋)

バランスシートは、(2018年)3月末との比較です。ポイントは、資料に記載のとおりです。詳細については、決算短信をご参照ください。

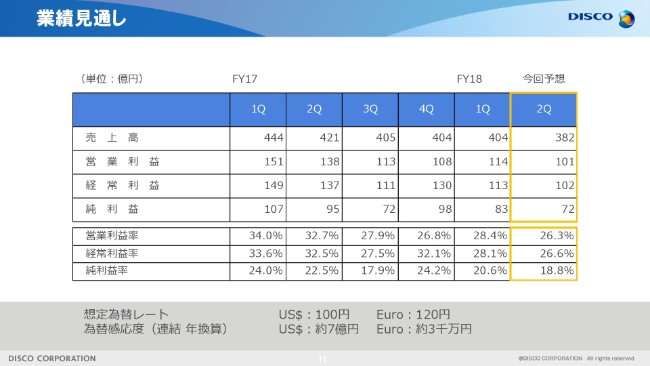

業績見通し

業績の見通しです。顧客の投資意欲が短期間で激しく変動することから、需要予測が困難なため、前回から業績予想の開示方法を1四半期先までの開示と変更しております。今回は7-9月期(第2四半期)の業績見通しを開示いたします。ドル円想定レートや為替感応度は、資料に記載のとおりです。

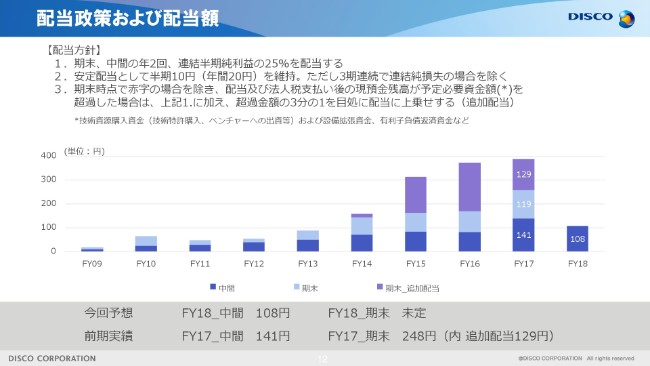

配当政策および配当額

配当です。今回、7-9月期(第2四半期)の業績予想の開示にともない、業績連動による中間配当の予想を開示いたします。中間配当は現時点で108円と予想しておりますが、実際の配当は、業績の変動により異なる可能性がございます。なお、追加配当を含めた期末配当は、現時点で未定です。

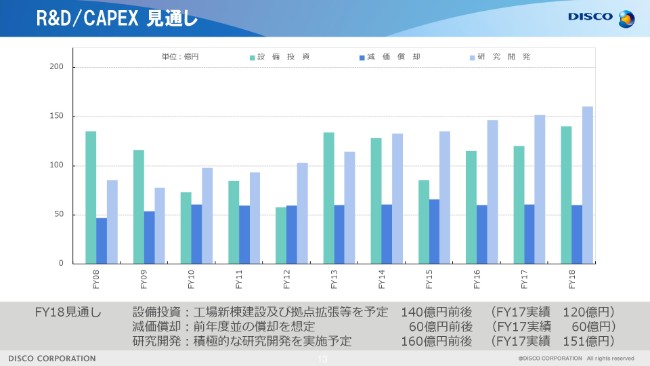

R&D/CAPEX 見通し

研究開発や設備投資などの見通しです。いずれも、前回の見通しから変更はありません。

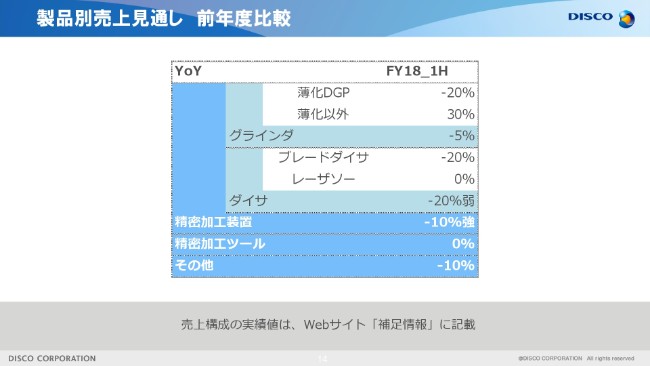

製品別売上見通し 前年度比較

製品群別の売上見通しです。(数値は)上半期の前年比増減率です。参考としてご覧ください。