1.2 介護保険料

介護保険料は、40歳から64歳までの人を対象に保険料を徴収します。しかし、自治体によっては65歳以降も保険料がかかります。

保険料は世帯の収入状況によって細かく分かれていて、金額も変わってきます。以下は日野市の例です。

- 生活保護受給者、世帯全員が市民税非課税で、本人の公的年金等収入額(※1)+(合計所得金額(※2)-年金収入に係る所得(※3))の額が80万円以下:2万910円

- 世帯全員が市民税非課税で、本人の公的年金等収入額+(合計所得金額-年金収入に係る所得)の額が80万円超120万円以下:3万5580円

- 世帯全員が市民税非課税で、本人の公的年金等収入額+(合計所得金額-年金収入に係る所得)の額が120万円超:5万260円

- 本人が市民税非課税で世帯に市民税課税の方がいて、本人の公的年金等収入額+(合計所得金額-年金収入に係る所得)の額が80万円以下:6万2370円

※1 公的年金等収入額…所得税法第35条に規定される、課税の対象となる年金の収入額です。(遺族年金・障害年金は対象になりません。)

※2 合計所得金額…収入から必要経費に相当する金額を控除した額です。(扶養控除や医療費控除等の所得控除をする前の額です。)

※詳しくはお住まいの自治体にてご確認ください。

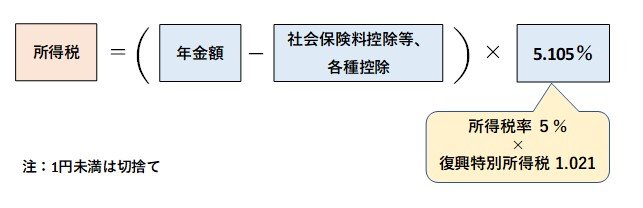

1.3 所得税および復興特別所得税

年金も給与所得と同様に、年収に応じて税金がかかります。目安として65歳未満なら108万円、65歳以上なら158万円を超えると課税対象です。

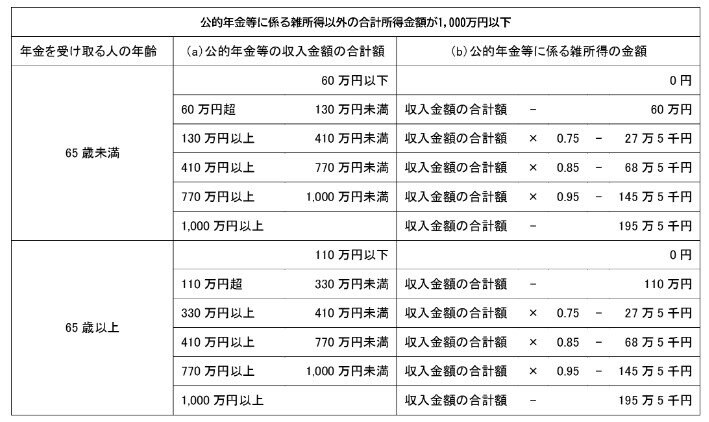

国税庁では、年金収入と所得に関する早見表を公表しています。

所得税は一定の所得以下なら課税されません。

課税される場合は「東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法(平成23年法律117号)」により、東日本大震災の復興財源確保のため、復興特別所得税も加わります。

ただし、障害年金、遺族年金を受給している場合には非課税となります。