4. 10月から年金の手取り額が変わる人も!「年金振込通知書」で必ず確認を

ここまで厚生労働省の資料をもとにシニア世代の平均年金月額を見てきましたが、全て「額面の金額」となるため留意しておきましょう。

現役時代の給料と同様に、公的年金からも税金や保険料が差し引かれるため、「支給額(額面の金額)」と「実際に受け取れる金額(手取り額)」が異なるのです。

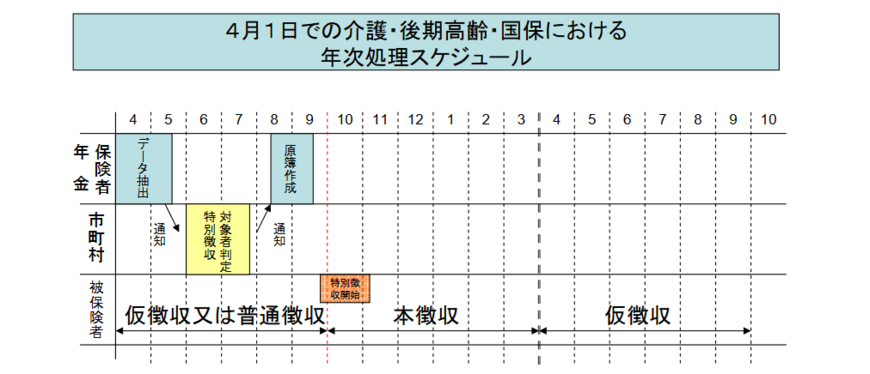

公的年金から天引きされる保険料は6月に決定する前年度の所得額がベースとなるため、4月〜8月は「仮徴収」として前年度2月の徴収額と同額が天引きされます。

「本徴収」の天引き額は7月頃に決定し、4月〜8月に天引きされた仮徴収分を差し引き、10月〜2月で除して納めることになります。

つまり、8月の年金支給日までは前々年の所得をベースとした天引き額となっていますが、10月以降から前年の所得をベースとした天引き額となるため、人によっては10月から年金手取り額が変わったケースがあるのです。

年度をまたいで所得額が確定するため、天引き額の決定や事務処理が後ろ倒しとなり、8月支給分と10月支給分で手取り額が変わってしまうというわけです。

上記の理由があるため、手取り額が変わるタイミングは10月振込分が多いと推察されます。このタイミングは原則として年に1度であるため、12月にまた変動するケースは多くはありません。

ただし、中には12月分から変わる人もいるでしょう。

「年金の資格取得のタイミング」「天引き開始のタイミング」「定額減税」「年金生活者支援給付金の受給開始」などの影響を受け、振込額が変わることは考えられます。

年金の振込額に変更が生じる場合には「年金振込通知書」等が郵送されるため、必ず確認しましょう。

なお、自治体によって本徴収の開始時期が異なるケースがありますのでご留意ください。

5. 今からできることをコツコツと

ここまでシニア世代の年金事情や年金制度について確認していきました。

現状の年金制度や実際の受給額をみたところ、年金だけで老後の生活が安心して送れますという方は残念ながら少ないでしょう。

年金受給額は、男性と女性でも差が出ていますし、厚生年金に至っては、現役時代の働き方や収入で差が出てきます。

さらには、フリーランスや自営業の方は厚生年金がないため、国民年金のみの受給であることも注意が必要です。

では、老後の生活を安心したものにするにはどうしたらいいのでしょうか。

働いているうちの貯金も当然大切ですが、貯金だけでは限界があります。

そこで、取り入れていきたいのが「資産運用」になります。

資産運用は貯蓄とは違ってリスクが伴いますが、大きなリターンを得られます。

今では、国が推奨しているNISAや節税効果があるiDeCoなどが注目を集めています。

これら以外にも資産運用の方法はさまざまありますが、資産運用を始めるにあたって大切なのは、ご自身に合っているかどうかです。

ただ資産運用を始めてみるのではなく、まずは情報収集から始めてみるのがいいかもしれません。

老後に向けての準備は早いに越したことはありません。できることからコツコツ始めることが大切です。

参考資料

大庭 新太朗