徐々に秋らしい気温となり、暑さが落ち着いてきました。今年の夏は長期間の猛暑が続き、通勤も一苦労だった方が多かったかもしれませんが、ようやく涼しい季節がやってきました。

年末が近づく中、老後までの時間も少しずつ短くなっています。筆者はファイナンシャルアドバイザーとしてお金に関する相談を受ける中で、40歳代・50歳代の方が資金準備に関して選択肢が少なくなりがちな印象を受けます。将来のためには、早めの対策が重要です。

2019年には「老後2000万円問題」が話題になりましたが、今では2000万円でも十分ではないと言われることが増えています。本記事では、貯蓄3000万円超の世帯が60歳代・70歳代でどのくらいいるかを確認し、後半では3000万円の資産形成を目指すために必要な投資についても解説します。

1. 【60歳代・二人以上世帯】貯蓄3000万円以上はどのくらいいる?

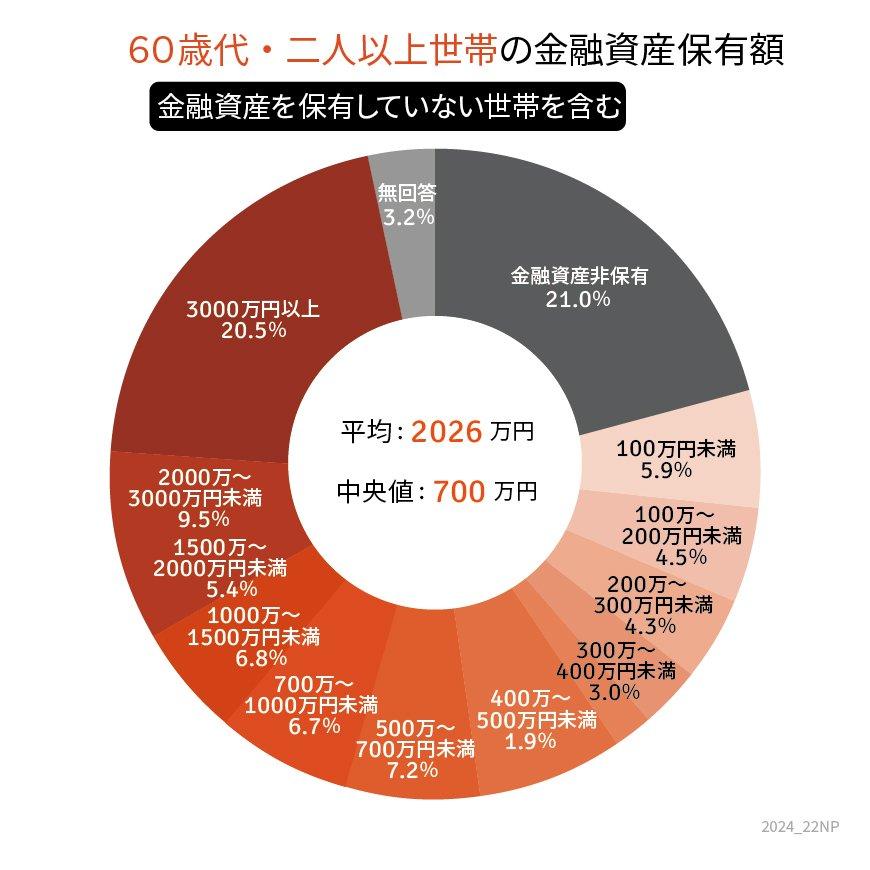

金融広報中央委員会の「家計の金融行動に関する世論調査」によると、60歳代・二人以上世帯の貯蓄割合は下記の結果となりました。

- 金融資産非保有:21.0%

- 100万円未満:5.9%

- 100~200万円未満:4.5%

- 200~300万円未満:4.3%

- 300~400万円未満:3.0%

- 400~500万円未満:1.9%

- 500~700万円未満:7.2%

- 700~1000万円未満:6.7%

- 1000~1500万円未満:6.8%

- 1500~2000万円未満:5.4%

- 2000~3000万円未満:9.5%

- 3000万円以上:20.5%

60歳代の二人以上世帯で、貯蓄3000万円以上を保有している割合は全体の20.5%となっています。

一方で、貯蓄が全くない「金融資産非保有割合」は21.0%となっており、ほぼ同数になっています。

60歳代の世代には、「現役を引退した人」と「まだ働いている人」が混在しているため、貯蓄の格差が生じているのかもしれません。

では、70歳代世帯ではどのような貯蓄状況になっているのか、次章で詳しく見ていきましょう。