2024年9月30日、株式会社帝国データバンクは食品主要195社を対象とした価格改定動向調査結果を公表。

10月は、2911品目の価格が上昇。年内最大の値上げラッシュとなっています。

総務省の家計調査結果によると、一般的な年金生活世帯の家計収支は約4万円の赤字です。値上げが続けば赤字はさらに増えていくでしょう。

老後に向けて資産形成を進めている現役世代の人たちは、こうしたインフレも考慮しておく必要があります。

本記事では、老後対策の参考として現シニア世代の年金受給額(月額)がどのくらいかを観察していきます。

また、記事の最後では、一定の要件を満たす年金生活者が受給できる「年金生活者支援給付金」についても解説していますので参考にご覧ください。

1. 日本の公的年金制度は「国民年金・厚生年金」の2階建て

日本の公的年金は「国民年金(基礎年金)」「厚生年金」による2階建て構造となります。

【写真全4枚中1枚目】厚生年金と国民年金の仕組み、2枚目から年金一覧表&年金生活者支援給付金についてチェック!1/4

出所:日本年金機構「公的年金制度の種類と加入する制度」等を参考にLIMO編集部作成

1.1 1階部分:国民年金

- 日本に住む20歳から60歳までのすべての人が原則として加入

- 保険料は全員一律(年度ごとに見直し)

- 全期間(40年間)保険料を納付した場合に満額が支給される

1.2 2階部分:厚生年金

- 会社員や公務員、パート・アルバイト従業員など特定適用事業所に働き一定要件を満たした方が国民年金に上乗せで加入

- 保険料は収入に応じて(上限あり)算出され企業と折半して負担

- 加入期間や納めた保険料により年金額が決定する

上記のとおり、国民年金と厚生年金はしくみが異なります。

現役時代に厚生年金に加入するか、加入した場合、加入期間や年収はどのくらいか、などによって老後の受給額は個々で違うことを理解しておきましょう。

2. 厚生年金・国民年金の平均月額はいくら?

現シニア世代は「厚生年金・国民年金」を月額いくら受給しているのかを、厚生労働省「令和4年度 厚生年金保険・国民年金事業の概況」をもとに見ていきます。

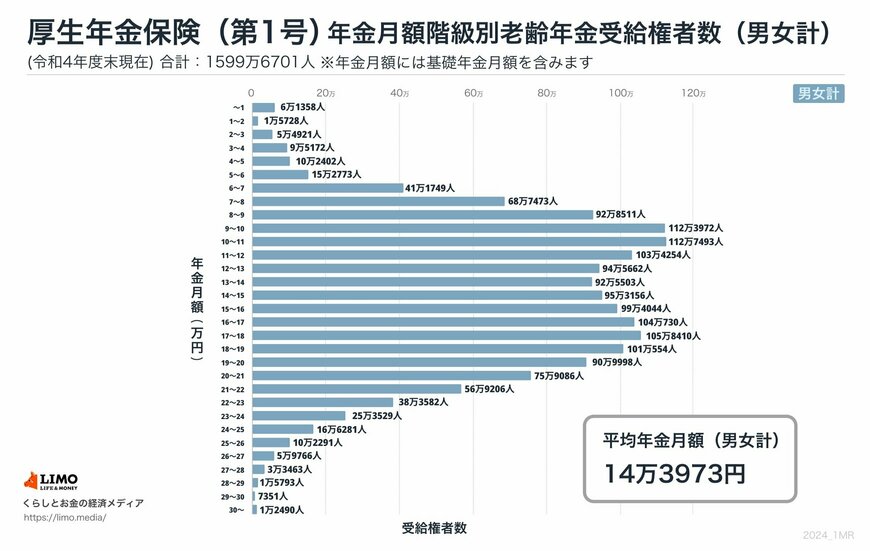

2.1 厚生年金(老齢厚生年金)の平均月額

〈全体〉平均年金月額:14万3973円

- 〈男性〉平均年金月額:16万3875円

- 〈女性〉平均年金月額:10万4878円

※国民年金の金額を含む

厚生年金:年金月額階級ごとの受給権者数

- 1万円未満:6万1358人

- 1万円以上~2万円未満:1万5728人

- 2万円以上~3万円未満:5万4921人

- 3万円以上~4万円未満:9万5172人

- 4万円以上~5万円未満:10万2402人

- 5万円以上~6万円未満:15万2773人

- 6万円以上~7万円未満:41万1749人

- 7万円以上~8万円未満:68万7473人

- 8万円以上~9万円未満:92万8511人

- 9万円以上~10万円未満:112万3972人

- 10万円以上~11万円未満:112万7493人

- 11万円以上~12万円未満:103万4254人

- 12万円以上~13万円未満:94万5662人

- 13万円以上~14万円未満:92万5503人

- 14万円以上~15万円未満:95万3156人

- 15万円以上~16万円未満:99万4044人

- 16万円以上~17万円未満:104万730人

- 17万円以上~18万円未満:105万8410人

- 18万円以上~19万円未満:101万554人

- 19万円以上~20万円未満:90万9998人

- 20万円以上~21万円未満:75万9086人

- 21万円以上~22万円未満:56万9206人

- 22万円以上~23万円未満:38万3582人

- 23万円以上~24万円未満:25万3529人

- 24万円以上~25万円未満:16万6281人

- 25万円以上~26万円未満:10万2291人

- 26万円以上~27万円未満:5万9766人

- 27万円以上~28万円未満:3万3463人

- 28万円以上~29万円未満:1万5793人

- 29万円以上~30万円未満:7351人

- 30万円以上~:1万2490人

厚生年金の受給額のボリュームゾーンは10万円台です。しかし、グラフを見ると、月額1万円未満~30万円以上と個人差が大きいことがわかります。

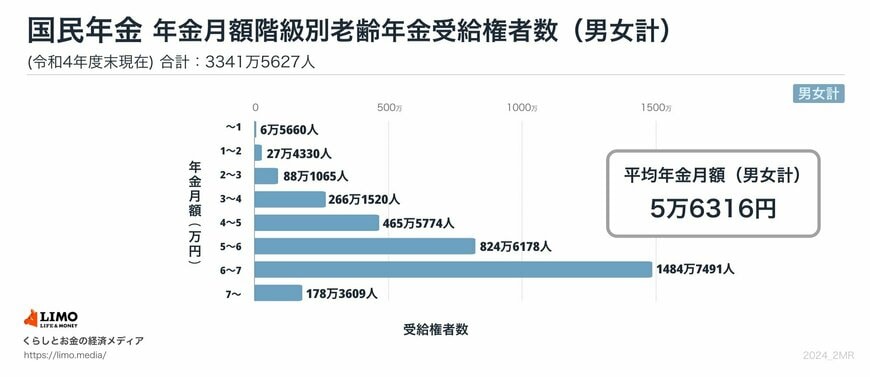

2.2 国民年金(老齢基礎年金)の平均月額

〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

国民年金:年金月額階級ごとの受給権者数

- 1万円未満:6万5660人

- 1万円以上~2万円未満:27万4330人

- 2万円以上~3万円未満:88万1065人

- 3万円以上~4万円未満:266万1520人

- 4万円以上~5万円未満:465万5774人

- 5万円以上~6万円未満:824万6178人

- 6万円以上~7万円未満:1484万7491人

- 7万円以上~:178万3609人

国民年金のボリュームゾーンは月額6万円台です。

2024年度の国民年金の満額は月額6万8000円なので、満額近い国民年金を受給する人が多いことがわかります。

老後に受給する年金額には、厚生年金・国民年金ともに個人差があり、年金収入だけでは生活できないケースもあるでしょう。

2019年10月には基礎年金を受給する方で年金を含む所得が少ない世帯を対象に、生活を支援する目的で「年金生活者支援給付金制度」がスタートしました。

次章では、この「年金生活者支援給付金」について詳しく解説していきます。

3. 年間で最大「約6万円」が支給される「年金生活者支援給付金」とは

「年金生活者支援給付金」は、老齢年金・障害年金・遺族年金の受給者を対象とする制度です。

本記事では「老齢年金」に絞って支給要件や支給額を確認していきます。

3.1 老齢(補足的老齢)年金生活者支援給付金の支給要件

- 65歳以上の老齢基礎年金の受給者

- 同一世帯の全員が市町村民税非課税

- 前年の公的年金等の収入金額(※)とその他の所得との合計額が以下のとおり

昭和31年4月2日以後生まれの方

- 老齢年金生活者支援給付金…78万9300円以下

- 補足的老齢年金生活者支援給付金…78万9300円を超え88万9300円以下

昭和31年4月1日以前生まれの方

- 老齢年金生活者支援給付金…78万7700円以下

- 補足的老齢年金生活者支援給付金…78万7700円を超え88万7700円以下

※障害年金・遺族年金等の非課税収入は含まれません。

※老齢年金生活者支援給付金を受給することにより、所得基準額を少し超えるがために受給要件を満たさない人より所得総額が多くなるケースが想定されます。こうした逆転現象により不利益が生じないよう、所得基準額を超える一定の人には「補足的老齢年金生活者支援給付金」が支給されます。

3.2 老齢(補足的老齢)年金生活者支援給付金の支給基準額《老齢年金》

2024年度の年金生活者支援給付金の給付基準額は下記のとおり。

老齢年金生活者支援給付金の基準額は月額5310円です。

ただし、支給額は現役時代の保険料納付済期間により計算されます。

国民年金保険料を全期間納めている場合には、月額5310円=年額6万3720円の給付金が支給されます。(昭和16年4月1日生まれまでの方は計算が異なる)

3.3 老齢(補足的老齢)年金生活者支援給付金の受給は申請が必要

新たに年金生活者支援給付金の対象となる方には、日本年金機構より「年金生活者支援給付金請求書(はがき型)」が送付されます。

請求書に記載されている期日までに、必要事項を記載し提出する必要があります。

なお、すでに年金生活者支援給付金を受給している方は、あらためての手続きは必要ありません。

4. 老後資金の準備方法

本記事では、現シニア世代の年金月額や、年金を含む所得が少ない人に支給される「年金生活者支援給付金制度」についえ確認してきました。

老後に受給できる年金額には個人差がありますが、安心して老後を迎えるためにも老後資金は確保しておきたいものです。

最後に、ファイナンシャルアドバイザーである筆者が老後資金の準備方法をご紹介しますので、参考にしてみてください。

4.1 NISAの活用

2024年のNISA改定により年間の投資枠が拡充され、より長期的な資産運用が可能になりました。

積立NISAを利用すれば少額からでも非課税で運用できるため、老後資金を効率的に増やせるでしょう。

4.2 iDeCoの活用

iDeCoは個人が任意で加入する年金制度です。運用益が非課税になることに加え、掛金が所得控除の対象となるため税制面でも優れています。

2024年には拠出限度額の引き上げも検討されており、より多くの資金を積み立てることが可能になります。

4.3 生活費の見直し

資産運用だけでなく毎月の生活費を見直しすることも重要です。生活習慣を見直すことで、浮いたお金を貯金や投資に回せるでしょう。

年金だけでは老後の生活を完全にカバーするのが難しい現状においてNISAやiDeCoを活用した資産形成がますます重要になっています。

老後に必要な資金を早めに把握し目標を立てることで、計画的な資金準備が可能です。