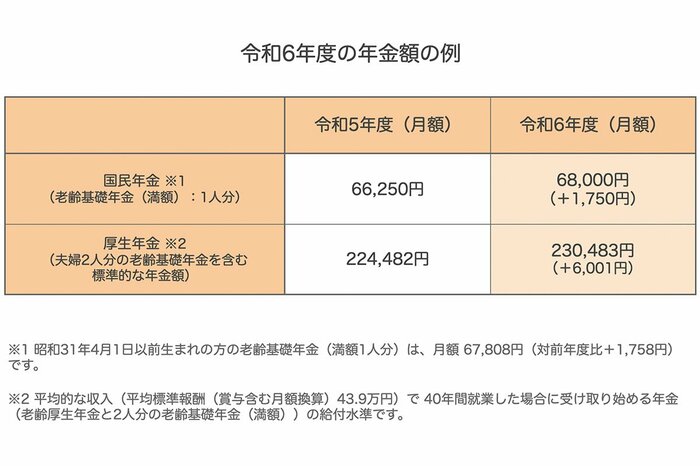

3. 【厚生年金・国民年金】2024年度は2.7%増額

厚生労働省の「令和6年度の年金額改定についてお知らせします」によると、2024年度の公的年金は前年度から2.7%の増額となりました。

しかし、物価高により生活費が多くかかる傾向にあるため、年金が増額された実感が得られないと感じている方も多いのではないでしょうか。

ここからは、厚生労働省の公表による2024年度(令和6年度)の年金額の例を見ていきます。

3.1 「国民年金・厚生年金」2024年度の年金月額の例

- 国民年金(満額):6万8000円(+1750円)

- 厚生年金※:23万483円(+6001円)

※平均的な収入(平均標準報酬(賞与含む月額換算)43万9000円)で 40年間就業した場合、受け取り始める「老齢厚生年金と2人分の老齢基礎年金(満額)」。

上記の厚生年金の月額例は、「会社員の夫と専業主婦の妻」で構成される夫婦世帯のモデル年金額となっています。

2024年度の年金額は、賃金や物価上昇により2.7%増額されましたが、総務省の「2020年基準消費者物価指数 全国2024年(令和6年)8月分」によると消費者物価指数(総合指数)は前年同月と比べ3%も上昇しています。

そのため、公的年金の受給額は増加されているのですが、物価高により実質的に目減りしている状況です。

次章では、厚生労働省の調査結果をもとに「公的年金だけで生活できる高齢者」の割合を見ていきましょう。

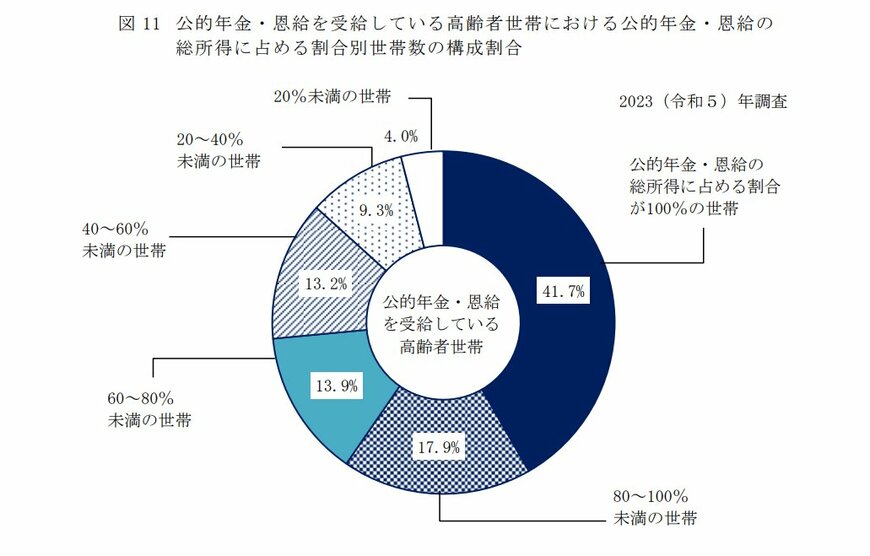

4. 公的年金だけで生活できる高齢者はどのくらいいる?

以下の円グラフは、厚生労働省の「2023(令和5)年 国民生活基礎調査の概況」によるもので、公的年金や恩給などで生活している高齢者世帯の割合を表しています。

老後、公的年金・恩給のみで生活できる高齢者世帯の割合は41.7%となっており、高齢者世帯の6割ほどは「年金だけで生活できていない」というのが現状です。

前述したとおり、公的年金をいくら受給できるかは、現役時代の年収や年金保険の加入期間などにより異なります。

そのため、厚生年金や国民年金の受給額には個人差がありますが、厚生労働省の調査で「年金収入だけで生活できる高齢者世帯の方が少ない」という現状を踏まえると、公的年金のみに頼る老後の生活設計はリスクが大きいことがわかるのではないでしょうか。

今後、少子高齢化や社会保険料の増加などの可能性もあるため、現役世代の方々は、老後の生活に向けて少しずつでも準備を進めていくことが大切です。

5. まとめにかえて

今回は、70歳代・二人以上世帯の「貯蓄額の平均・中央値」や、年金生活世帯の「年金月額」について確認しました。

老後、受給する「年金のみでの生活は厳しい」と思われた方が多いのではないでしょうか。

近年、少子高齢化や物価上昇が続いており、現状では「老後は年金があるから安泰」と楽観視ができない状況となっています。

しかし、現役時代は教育費や住宅ローンに追われる方も多く、気づいたら老後の資金を貯める時間がなかったというご家庭も少なくないのではないでしょうか。

人生100年時代と言われる中で安心して老後を迎えるために、できるだけ早い段階から準備を進めていくことが大切です。

筆者は個人向け資産運用のサポート業務に従事していますが、2024年度からはNISAの制度が新しくなり「新NISAを活用して老後資金を貯めていきたい」というご相談を多く受けています。

資産運用はリターンだけでなくリスクも伴います。

そのため、将来に向けた資産形成のために新NISA制度の利用を検討するときは、投資先やリスクとリターンのバランスなどをしっかりチェックするようにしましょう。

新NISA制度以外で、将来に向けた資産形成を行う方法もあるため、ライフスタイルや余剰資金などを考慮したうえで、老後を見据えた準備を進めていけるとよいですね。

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「2023(令和5)年 国民生活基礎調査の概況」

- 総務省「2020年基準消費者物価指数 全国2024年(令和6年)8月分」

- 公益財団法人生命保険文化センター「健康寿命とはどのようなもの?」

- 厚生労働省「令和3年12月20日資料3-1第16回健康日本21(第二次)推進専門委員会」

西村 翼