2018年7月19日に日本証券アナリスト協会主催で行われた、イワキ株式会社2018年11月期第2四半期決算説明会の内容を書き起こしでお届けします。

スピーカー:イワキ株式会社 代表取締役社長 岩城慶太郎 氏

2018年11月期第2四半期決算説明会

岩城慶太郎氏(以下、岩城):みなさまこんにちは。イワキ株式会社の岩城でございます。

本当にこの酷暑の中、お集まりいただきまして、ありがとうございます。

何回かお越しいただいているみなさまはご存じだと思いますが、最初に(決算と)関係ない話をするのが私の特徴でございまして、3分ぐらいで終わりますので、お付き合いいただければと思います。

いくつか趣味があるのですが、3年ぐらい前から本格的にやっておりますのが、海釣りでございます。毎週末は無理なのですが、週末になると、月に2回ぐらいは船に乗って、船長と一緒に海に出ております。

先だっては「遠征釣り」……釣りをやる方じゃないとわからないのですけれども、かなり長い距離を走って、釣りに行くやつに乗ってきました。じゃあ、どこから乗るかというと、熱海の南のほうにある宇佐美という港から出るんです。20人ぐらいが乗れる船に乗って、船室の中にあるベッドに寝転がって、夜中の2時や3時とかに出るんです。そこから2~3時間、ずっと走って行って。伊豆大島のさらに南側に、利島という島があるんです。そこまで行って、わざわざ魚を釣って帰ってくるんです。

その時は、ちょうど季節のイサキをターゲットにしておりまして。真っ暗なうちから港に集まって、「よーし、これでイサキを釣りにいくぞ!」と、一生懸命気合を入れていましたら、船長がやってきて、「いやぁ、出る前から悪いんだけど……イサキは今年、夏が暑くなるのが早すぎて……なんか、終わっちゃったみたいなんだよね」と言い出すんです。

真っ暗な闇の中でですよ。今から海に出ていこうというのに、イサキが釣れないって。これが本当の、「イサキ真っ暗」というやつです。

(会場笑)

岩城:よかった、少し笑いがとれて(笑)。

(会場笑)

岩城:案の定、イサキはほとんど釣れませんでした。僕は5匹しか釣れなくて、最大で釣れた人でも十何匹と、本当に渋い釣りになってしまいました。おかげさまで、肌だけは真っ黒に日焼けいたしまして、「イサキ真っ暗」だったんですが、「岩城真っ黒」でございました。

(会場笑)

岩城:そういう週末を、先週は過ごしておりました。

さて、決算の中身に入ってまいりたいと思います。

先だって、木曜日(2018年7月12日)に、すでに開示させていただいているとおりでございます。(2018年11月期)第2四半期でございますが、おかげさまでイワキ株式会社は、真っ黒となりました。その中身について、少しずつお話をしてまいります。

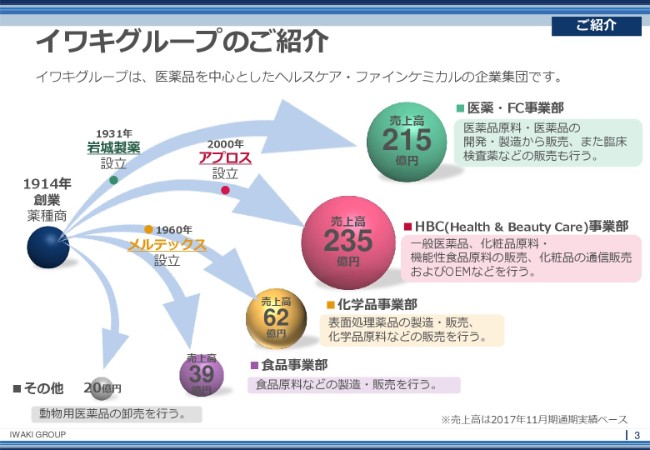

イワキグループのご紹介

まず最初に、簡単に当社グループのご紹介をさせていただきます。

私どもイワキ株式会社及びイワキグループは、医薬品を中心としたヘルスケア及びファインケミカルの企業集団でございまして、主要4事業セグメントの中で、事業を進めているところでございます。

1つ目が医薬・FC(ファインケミカル)事業部、2つ目がHBC(Health&Beauty Care)事業部、3つ目が化学品事業部、4つ目が食品事業部でございます。

それぞれ事業部の単位で、連結を切り取って運営しているわけですが、当然実際の法人運営においては、岩城製薬・アプロス・メルテックスという主要な子会社とともに、事業を進めているところでございます。

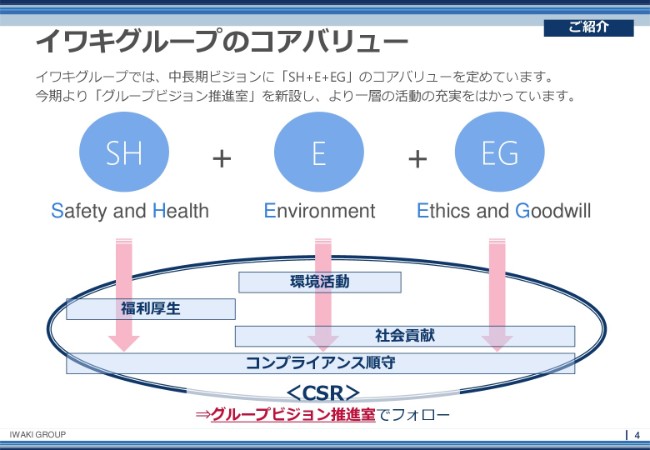

イワキグループのコアバリュー

私どものイワキグループの(中長期ビジョンに)コアバリューを設定しています。「SH+E+EG」で、「SHEEG」と呼んでいます。

よくあるコアバリューではございますけれども、私どもの特徴としては、いわゆる安全(Safety)・健康(Health)・環境(Environment)・倫理(Ethics)に加えて、「Goodwill」というものを(設定)しています。

Goodwillは、金融関係の方でいうと「『のれん』かな?」という話になるのですが、そうではなくて。私どもはGoodwillについて、「よき心」みたいな使い方をしています。あまり(ふさわしい)訳になっていないのかもしれないですけれども、「いいやつになろう」「いいやつでいよう」というコンセプトで、このコアバリューを設定しております。

コアバリューの推進は、いわゆる企業の社会的責任、CSRと密接に関わっているところでございます。ステークホルダーである社員・お取引先・社会、あるいはその近隣や、もちろん株主のみなさまに対して、しっかりとした責任を負っていくということを、このコアバリューに基づいた活動として行っています。

その中でも、昨年(2017年)の12月に私直轄の部隊として、「グループビジョン推進室」を設置して、現在は活動を進めているところでございます。

グループビジョン推進室の取り組み

このグループビジョン推進室とは、いわゆるCSR及び、そのコアバリューであるSHEEGの推進を専門で担う部署でございます。今はどの会社でも取り組んでいらっしゃることだとは思いますが、子育て・介護世代の支援、テレワーク、シニアの活用、障がい者雇用の促進、福利厚生の改善、社員教育、3R(Reduce、Reuse、Recycle)といった活動を行っています。

まだ活動を開始してから(2018年7月時点で)8ヶ月しか経っておりませんが、少しずつではありながらも、この成果が出始めているところでございます。まだ、みなさまに胸を張って「こんなことができました」というのは紹介できないのですが、少しずつこういったことにも、取り組んでいる最中でございます。

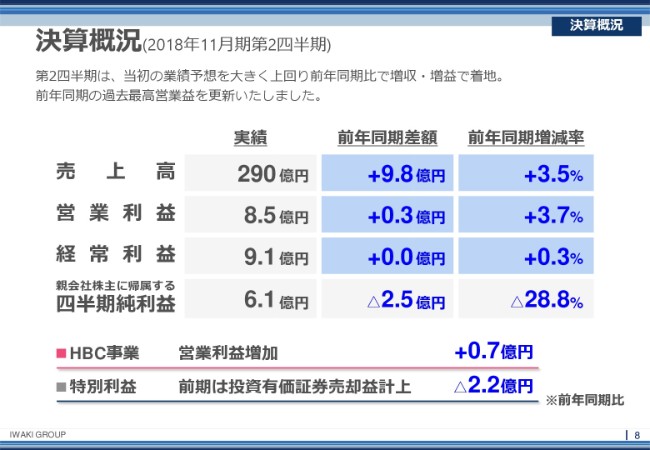

決算概況(2018年11月期第2四半期)

さて、決算の中身について、お話をしてまいります。

(2018年11月期)第2四半期の決算でございますが、ご覧のとおりでございまして、増収増益となることができました。売上高は290億円、営業利益は8億5,000万円、四半期純利益が6億1,000万円という結果となりました。

とくに、営業増益に貢献したところといたしましては、HBC事業において、営業利益の改善実績が7,000万円ほどとなったところがございます。

一方で、四半期純利益は前年同期よりも下げておりますが、これは前年同期(2017年11月期第2四半期)において、投資有価証券の売却益を計上していると(いうことです)。今年はなかったということで、そこが関係して減少しています。

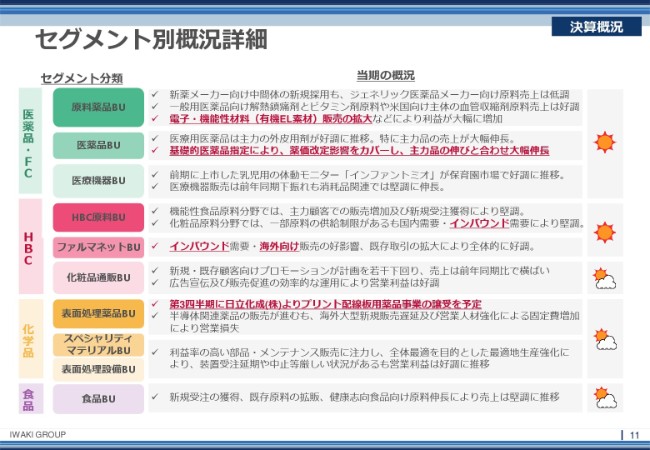

セグメント別業績

セグメント別に(業績を)見てまいります。

セグメント別に申し上げますと、(スライドに)医薬・FC事業から(その他まで)下にずっと書いてあるところでございまして、どの事業で見ても増収という結果となりました。

ただ、すべてが増益というわけではなく、先ほど申し上げたHBC事業においては増益、化学品事業は微増でございますが、医薬・FC事業及び食品事業においては、ほぼ横ばいや微減という結果となっております。

セグメント別売上構成(2018年11月期第2四半期)

これは、セグメントをさらに細かく分けた、売上の構成です。毎回お出ししている資料でございますが、今のところ売上構成は、大きくは変わっておりません。

医薬・FC事業は、医薬品の原材料製造から卸売までをやってございます。

HBC事業は、少し歯抜けですが、製造業以外の流通業をメインで、小売業も含めて行っております。

化学品事業・食品事業は、どちらかというと川上領域(原材料製造・流通)にある分布になっております。

この中の製造業(原材料製造・製品製造)比率でございますが、今のところは約27パーセントが、製造業から出てくる売上でございます。

正確にいうと、HBC事業の一番右(の小売部分)にある化粧品通販BUが、製造小売に近い業態をとっておりますので、ここまでを含めれば、製造業比率が約31パーセントというかたちになっております。

製造業が3割、流通業が7割の会社だと、ご理解をいただければと思います。

セグメント別概況詳細

続いて、セグメント別概況でございますが、少し話が細かくなりますので、ここでは割愛させていただきます。お手元の資料にございますので、そちらをご参照いただければと思います。

周りの環境も含めて、だいたいお日さまが見えている状況です。曇りがちな業界も一部はございますが、おおむね晴れ間が見えている状況で、運営をさせていただいております。

〇〇のイワキ

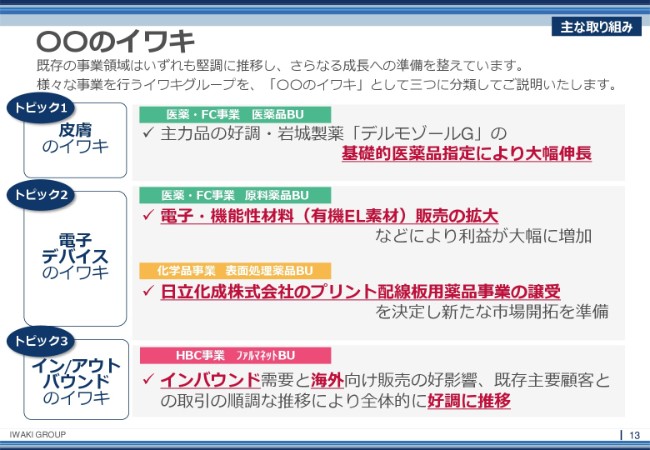

それでは、(2018年11月期)第2四半期における、私どもの主な実績及び取り組みについてご説明いたします。

「〇〇のイワキ」と書いてございます。別にこれは、「あとで、ここになにか文字を入れよう」と思って、それが残ってしまって「〇〇」と書いてあるわけではなく、「『なんとか』のイワキ」というシリーズで、何回か前(の決算説明会)から、ご報告させていただいているところでございます。

私どもは、先ほど(セグメント別概況詳細のスライド等を)見ていただいたとおり、わりと広い領域において事業をやっているものですから、(みなさまからすると)「いったい、どの領域が主軸となるのかがわかりづらい」というところもございまして、このようなキャッチフレーズをもって、ご説明をさせていただいております。

本日ご説明いたしますのは、3つの特徴でございます。1つ目が「皮膚のイワキ」、2つ目が「電子デバイスのイワキ」、そして3つ目が「イン/アウトバウンドのイワキ」。これらの3つのテーマで、ご説明をさせていただきたいと思っております。

皮膚のイワキ

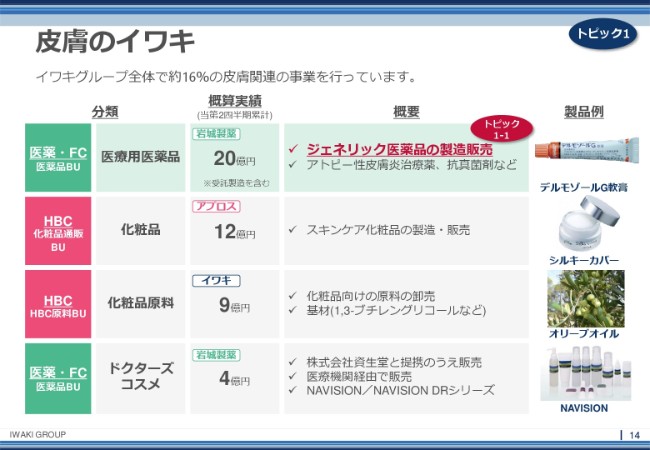

まず1つ目が、「皮膚のイワキ」でございます。私どもは、グループ全体で皮膚関連の事業を行っておりますが、連結の売上に占める割合で、約16パーセント強の事業が皮膚関連のとなっています。

(分類の)1つ目は、もっともわかりやすいところで、医療用医薬品です。とくに、ジェネリック医薬品の製品販売をする、岩城製薬の一部門でございます。そこでは、いわゆる塗り薬……クリーム剤・軟膏剤・ローション剤・液剤という、経皮吸収をさせるような医薬品を販売しております。この領域における(201811月期)第2四半期累計の売上は、約20億円となりました。

2つ目は、化粧品でございます。化粧品の中でも、私どもの通販化粧品を扱う子会社アプロスは、スキンケア及び肌に塗るものをメインでやっている会社でございます。毎回ここ(の決算説明会の場)に来ていただくたびに申し上げているので、だんだん覚えていただいたんじゃないかと思いますが、「シルキーカバー オイルブロック」という製品がございます。もう3年ぐらい、ずっとこの名前をIR(の場)で話しているような気がします。

この「シルキーカバー オイルブロック」は、アプロスのメイン製品でございまして、大変よく売れる人気商品でございます。どういうものかと申しますと、化粧下地でございます。この化粧下地を、化粧をする前に塗っていただくと、どんな肌でも真っ白になる……ちょっと言い過ぎました。とにかく、どんな肌でも本当にきれいな状態にすることができるのが、この「シルキーカバー オイルブロック」でございます。しかも、中から出てくる皮脂を抑えるので、化粧崩れをしないという特徴を持っております。

このような製品及び、化粧水や乳液などといった付随する製品も当然持っているのですが、このようなものの売上をすべて足しますと、半期でおよそ12億円の売上を持っている部門でございます。

さらに、3つ目は、化粧品原料を販売する部門がございます。化粧品の原料の中でも、とくに肌に塗るための原料。例えば「1,3-ブチレングリコール」という、いわゆる化粧品の基材になる原料を売っているのですが、このようなもののウェイトが、約9億円ございます。

こちらは、私どもが自分で製品を作って販売しているものではございません。お客さまに対して、化粧品の原料を提供するビジネスをさせていただいています。ですから、化粧品業界全体で、とくに経皮吸収をさせる、あるいは塗るタイプの化粧品のマーケットが大きくなると、私どものこの部分の売上も、それに付随して大きくなっていく傾向がございます。これが(第2四半期累計の実績で)約9億円のビジネスでございます。

4つ目は、「実は、このようなこともやっています」という話なのですが、ドクターズコスメの領域にも参入しています。実は、もう10年以上やっているのですけれども。こちらは資生堂さんと提携のうえ、資生堂さんが開発した製品を、私どもがドクターのみなさまに販売をしているという趣旨の製品でございます。

「ドクター」と申しましたが、この領域において(製品を)お買い求めいただける「お医者さん」は、もちろん皮膚科の先生です。いわゆる美容皮膚科と言われる、肌をきれいにするための皮膚科の先生とか、あるいは形成外科です。「ちょっと大きな傷ができてしまった」とか、そのようなものを改善する領域において、お使いいただいております。

これは、「NAVISION」及び「NAVISION DR」というシリーズで販売しています。このドクターズコスメのマーケットは、まだまだ、そこまで大きなマーケットではございません。もちろん、化粧品の本体のマーケットのほうがよっぽど大きいのですが、その中でもある一定のシェアを獲得するに至りまして、今半期で4億円ほどの売上がございます。

(4つのBUの概算実績を)合わせますと、約45億円ぐらいの売上です。つまり(イワキグループ全体の売上の)約16パーセントが、この皮膚の領域から出てくると、ご理解いただければと思います。

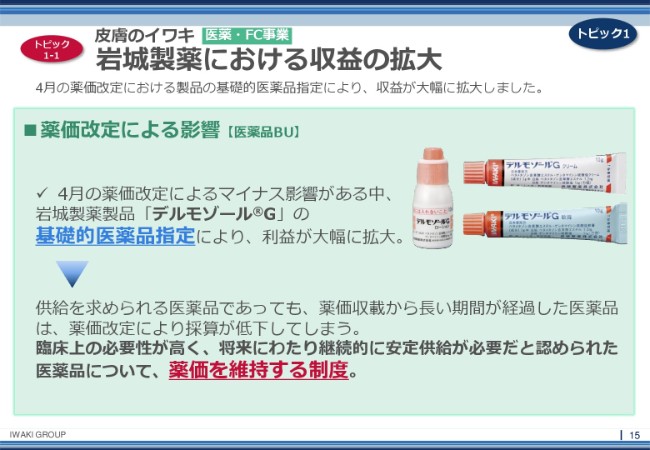

岩城製薬における収益の拡大

今回は、このジェネリック医薬品の製造販売の領域において、非常に大きな変化がございました。それは何かと申しますと、この「デルモゾール®G」という製品でございます。

みなさまもご承知のとおり、医療用の医薬品のマーケットは2年に1回……もしかしたら、これからは毎年になるかもしれませんが、薬価改定がございます。「強制的に」と言うと変ですけれども、薬価が毎年見直されて、基本的には下がっていく状況になっております。

この(2018年)4月にも、大きな薬価改定がありました。いろいろな会社にお話を聞きますと、だいたいどの会社も(小さいと)数パーセント、大きいと十数パーセントの薬価ダウンの影響を受けたということです。実は、この「デルモゾール®G」という製品に関して申しますと、この4月の薬価改定で、薬価がなんと3.5倍になりました。

だいたい(ほかの会社の)みなさまが「7パーセント減」「10パーセント減」とか、下手すると「20パーセント減」と言っているところで、私どものこの「デルモゾール®G」という製品に関しては、3.5倍に薬価改定をされた。350パーセントで、薬価改定をされたということになっております。

これはどういうことかと申しますと、この「デルモゾール®G」を含む医薬品が、基礎的医薬品に指定されたところが、一番大きな理由でございます。この「基礎的医薬品」とは何かと申しますと、いわゆる安定供給を求められる医薬品であって、薬価収載からずいぶん長い期間で販売されているものです。ずっと薬価が下がっていった結果、かなり安いところまで薬価が落ちていってしまった製品です。

しかし、これが世の中からなくなると、困ってしまうもの。つまり、「常に安定供給をしていかなければいけない」と国が認めた製品に関しては、基礎的医薬品というジャンルに指定して、そのうえで、「基礎的医薬品としての薬価を1つ設けましょう」「一番高い薬価の医薬品に合わせた設定をしましょう」という制度でございます。

同じ製品の中にいろいろな薬価がある中で、(「デルモゾール®G」は)我々から見ると3.5倍の薬価に設定されて、そこで薬価を維持していただいているという仕組みになっております。

これは、非常に大きな薬価改定でございます。ある意味で、これは10円ではないのですが、(例えば)これまで10円で売っていたものが、35円で売れるようになった。当然、私どものコントロールといたしましては、10円で利益が薄いのですけれども、がんばって(利益が)出るようなオペレーションを組んでおりましたので、これの値段が突然35円になるということは、その差額の25円分が、丸々利益として乗っかってくる(ということです)。

当然、そうなると今後はずっと(利益を得られると考えております。ただ)今度、また薬価が少しずつ下がっていくことにもなりかねないとは思っているのですが、そうは言っても、ローコストオペレーションで、一生懸命この製品を作り続けてきた甲斐があったと思っております。

期初の業績予想から(比べると)大きな上方修正を発表しましたが、その一番の原因は、この4月の薬価改定において、「デルモゾール®G」の薬価が3.5倍に上がったところに起因するものでございます。

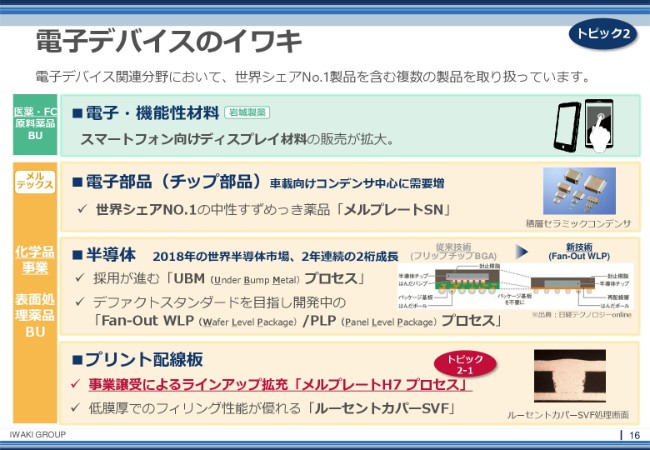

電子デバイスのイワキ

2つ目に、「電子デバイスのイワキ」という話をさせていただきます。(話が)医薬品からいきなり電子デバイスに変わりますので、頭の切り替えが大変だと思います……実は、私も大変なのですが(笑)。電子デバイスの業界について、少しお話をさせていただきます。

電子デバイスと一口に申しましても、いろいろなものがございます。一番わかりやすいのは、スマートフォンや、あるいはマルチメディアに使われるタブレットという業界です。ただ最近は、車載の電子部品の量がだいぶ増えてきましたし、いわゆる「車の電子化」も、大きなテーマとして、実際にマーケットが広がっています。そのような車載部品・マルチメディア機器、もちろん家電とか、あるいはもうちょっと広げて言いますと、IoTやRFID。そのような領域に、実は私どももエントリーをしています。

大きくは、2つの事業部においてエントリーしています。1つ目は、医薬・FC。これは医薬品の部門ですけれども、実はその中で、スマートフォン向けディスプレイ材料を製造・販売しています。いわゆる有機ELでございますけれども、有機ELに使われる原料を、医薬品の原料を作っている岩城製薬の工場の一角で、実は有機EL用の具材を製造しております。

有機ELの製法に関しては、スパッタでやるのか蒸着でやるのかなど、いろいろな方法がございます。まだデファクトスタンダードができあがっていない状態でございますので、今後もこれが安定的に伸びるかどうかは、まだわからない領域でございます。少なくとも、私どもが供給させていただいているこの部材に関しては、毎年毎年、医薬品をしのぐ勢いの成長を見せています。

2つ目に、電子部品(チップ部品)のお話をさせていただきます。コンデンサ・インダクタのような、いわゆる受動部品と言われる領域でございます。実は、このチップコンデンサの領域において、私どもは世界シェアNo.1の製品を持っています。それは何かと言うと、チップ部品の外装のすずめっきでございます。

もちろん、ご存じの方はよくご存じかと思われますが、今はこのチップコンデンサは、足りなくてしょうがない。ものすごく足りない、供給が非常に間に合わない状態でございまして、どこも取り合いの状況になっています。

これはなぜかと言うと、車載用のチップコンデンサの量が、最近爆発的に増えていまして。とくに、ちょっと大きめのコンデンサです。ちっちゃなコンデンサではなくて、大きめ。「大きめ」と言いましても、8ミリメートルとか16ミリメートルといった大きさになるんですが。そのようなサイズのコンデンサが、本当に足りない。そのため、各コンデンサメーカーは増産を求められている状態でございます。

私どもが主としてお取引させていただいているコンデンサメーカーさん……当然、コンデンサ以外も作っています。この方と、この間お食事をしながら話をしていたところ、その会社においては、チップ部品の生産について、向こう3年間で2倍ずつ上がっていく計画を持っていらっしゃいました。つまり、3年後に8倍になるという計算になっています。

チップのマーケットが広がれば広がるほど、外装のすずめっきのニーズは広がってまいりますので、私どものNo.1製品である「メルプレートSN」が、世界シェアを維持しながら、チップコンデンサのマーケットの広がりに合わせて、成長していけるものだと思っています。なお、この「メルプレートSN」は、化学品事業を行っているメルテックスのNo.1製品です。売上のウェイトも、No.1の製品でございます。

実は今、メルテックスの売上の中で、約20パーセントがこのチップコンデンサ向けの製品となっています。化学品事業の表面処理薬品BUの20パーセントを占める薬品を使われているお客さんが、3年で8倍に伸びる計画を組んでいます。もちろん、私どもの売上が本当に(3年後に)8倍になってくれるかどうかはともかくとして、そのような大変期待できるマーケットの中に、私どもは今まさにいる状況でございます。

3つ目に、半導体のお話をいたします。これは、もうどこ(の会社)でも言われている話で、みなさんもよくご存じの話です。半導体は、三十数年ぶりの大活況を迎えています。(そのため)当然、半導体も足りない状態になっています。半導体製造設備を作っていらっしゃる会社や、半導体メーカーさんも含めて、大変な好業績となっています。ワールドワイドなマーケットの中で、2年連続で2桁の成長をしていることが、それを象徴しているのかなと思っています。

その中で、私どもには、この「UBM(Under Bump Metal)」というプロセスがございます。この「UBM」という製品は、半導体のバンプ形成の領域において、今まさにデファクトスタンダードを取りにいけるポテンシャルのある、非常に有望な製品でございます。「UBM」も非常に成長していまして、この2年の売上は、もう(当時の)何倍にもなっているところでございます。

また、いっとき一世を風靡した、「Fan-Out WLP(Wafer Level Package)」。これは、半導体の製法でございます。あるいは、「PLP(Panel Level Package)」という製法もございます。この「Fan-Out WLP」及び「PLP」という2つの領域にも、私どもの薬品が、もうすでにプロセスとして、できあがろうとしています。これについては、デファクトスタンダードが取れるんじゃないか(と考えております)。ここについてデファクトスタンダードを取るべく、今も進めているところでございます。

この半導体のマーケットにおいても、非常に今、足元では好景気で進んでいますが、そこにしっかりとしたプロセス材料の供給というところで、私どものイワキグループ全体で取り組んでいます。

最後に、プリント配線板のお話をします。プリント配線板は、いわゆる昔で言うマザーボード。(マザーボードは)今もマザーボードでございますが、このプリント配線板の国内需要は、ちょっと落ちています。国内生産量は、だいぶ減っています。

多くの会社が、海外に工場をシフトしまして、そちらで製造を進めているわけですが。このプリント配線板のマーケットは、リーマンショック以降にずっと下がり続けていたものが、日本においていったん下げ止まって、もう一度成長を始めているように感じています。

プリント配線板の中でも、いわゆるフレキシブル配線板と呼ばれる、ぺらぺらのボード。「フレキ」と言われる、ぺらぺらのマザーボードがあります。当然、スマートフォンや高性能なデバイスの中には、必ずそのフレキという材料が入っています。私どもは、このフレキの材料に関しても、かなり強みを持っています。

2つ、大きな製品がございます。(スライドの)下からご説明しますが、1つ目は「ルーセントカパーSVF」という製品でございます。この「ルーセントカパーSVF」は、穴をうまく埋めるための、銅めっきの製品でございます。これは、フレキシブル配線板を作るために必要となる……導通を取るために、大変必要となるような製品でございます。

もう1つ、「メルプレートH7」というプロセスがあります。すごく伝わりづらいんですけれども、配線板を作るときに、今までは縦型・垂直型で、めっきをしていかなければいけなかったんです。大げさに言いますと、吊るされたプリント配線板をそのままじゃぶっと入れて、もう1回出すと、めっきができていると。

そのようなプロセスが主流だったのですが、この「メルプレートH7」というプロセスは何ができるかと言うと、横・水平に流せるんです。こう(縦型で)やってバッチ処理をしていくのではなく、水平に連続処理ができるようになります。これを、私どもは水平化学銅と呼んでおります。

この「メルプレートH7」のプロセスは何がすごいかと言うと、連続処理ができるんです。ですから、当然コストが安くなりますし、なによりもスピードが速くなります。実は、この「メルプレートH7」というプロセスは、この間まで私どもの製品ではありませんでした。この(2018年)6月から、私どもの製品となりました。

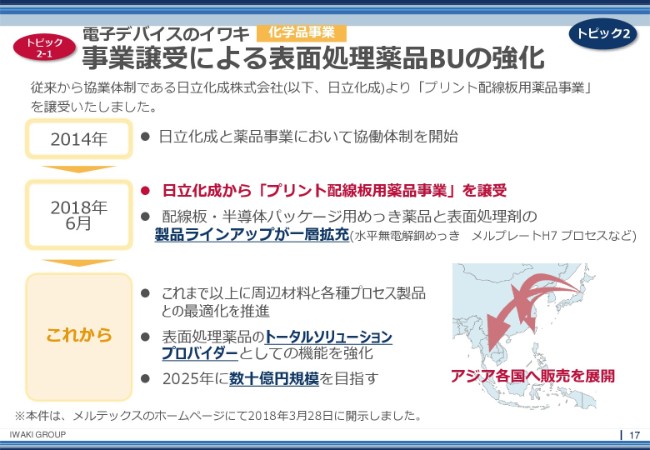

事業譲受による表面処理薬品BUの強化

なぜなら、すでに(2018年3月28日に、メルテックスのホームページにて)発表していますが、2018年6月に日立化成さんから、このプリント配線板用薬品の事業を譲受いたしました。

この「メルプレートH7」というプロセスは、今までは日立化成さんが持っていたプロセスでございまして、開発・販売をしていました。「メルプレートH7」を含む、日立化成さんのプリント配線板向け、あるいは一般用向けのめっき液の事業を、私どもが譲受しました。

「メルプレートH7」は、もう本当にミラクルなプロセスです。今まで(めっきをしていくときに)垂直でやっていたのが、水平になる。(このすごさは)もう、なかなか伝わらないと思うんです。これがすごいことだと、どうやって伝えればいいかわからないんです。生産スピードが、とにかく革新的に速くなる。

そのようなプロセスを我々が持てることになりましたので、これをてこに、とくにフレキシブルプリント配線板のマーケットにおいて、さらに売上を伸ばしていきたいと思っているところでございます。

下(スライド下部の「これから」)にちょっと書いてありますが、2025年までには、この「メルプレートH7」を含む元日立化成さんの製品群の売上が、数十億円規模にまでなっていくだろうと考えています。

イン/アウトバウンドのイワキ

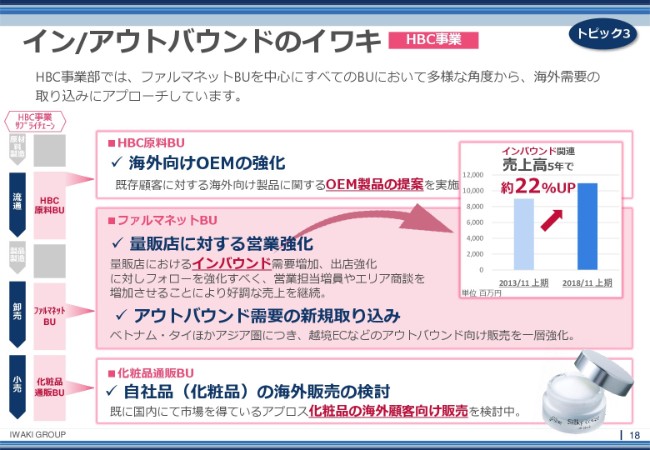

最後に、「インバウンド・アウトバウンドのイワキ」というお話をさせていただきます。最初が「皮膚(のイワキ)」で、次が「電子デバイス(のイワキ)」で、最後が「インバウンド・アウトバウンドのイワキ」ということで、いろいろとやっている会社ですので、なかなかご説明が大変なのですが。実は私どもは、インバウンド・アウトバウンド銘柄でもございます。

とくに、一番大きなところは何かと申しますと、ドラッグストアや量販店のみなさまに対する販売をしております。ドラッグストアさんは、みなさまがよくご存じの、お薬を買いに行くところですが。そこに対する販売を、このファルマネットBUでやっております。

このインバウンド(関連の)売上でございますが、2013年から(2018年11月期上期にかけて)約2割増えております。同じものを売っていても、この5年間で2割(の売上増)になっているのは、やはり非常に大きいものです。

私どものインバウンド・アウトバウンドに供するような、製品に対する企画・活動を、非常に行っているところでございます。

また、これは卸売業におけるインバウンド対策でございますが、私どもが持っている商品を、しっかりと海外に売っていこうという活動もしております。

(例えば)何度も申し上げますが、「シルキーカバー オイルブロック」。これは、本当にアジア向けの製品だと思うんです。とくに東南アジアには、非常に向いている製品だと思っています。東南アジアの女性(の感覚)には、だいたい「肌が白いほうがうれしい」というものがございます。(それに対して)私どもの製品は、塗るだけで簡単に白い肌が手に入る。要するに、おしろいを塗っているようなものなのですが。

非常に(アジアにおいて)フィットする商品だと思っておりますので、これを海外にしっかりと売っていけるように、いろいろな方策を練っているところでございます。まだまだ、「これだけ売れました」という実績を、みなさまにお見せできるところまではきていないのですが、それを(ご報告できるように)今、いろいろとやっているところでございます。

通期連結業績の見通し

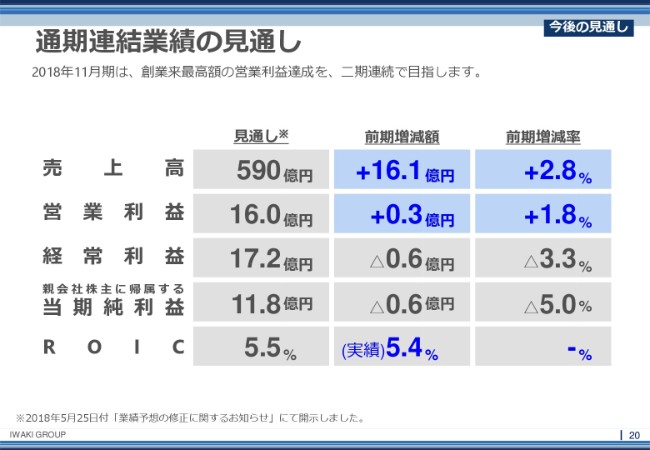

最後に、今後の見通しについて、ご説明申し上げます。

通期(連結業績)の見通しです。すでに(2018年5月25日に)上方修正のお知らせを出しておりますけれども、売上高は590億円、営業利益は16.0億円を予想しております。この見通しどおりに進めば、2期連続の最高益の達成ができるということで、今はこの目標の達成に向けて、会社では全力で取り組んでいるところでございます。

私どもの重要な指標として取り上げておりますROICですが、前期は5.4パーセントでした。これをもっと改善していければよいのですけれども、今期の見通しは5.5パーセントということで、前年並みで推移(すると予想)しております。

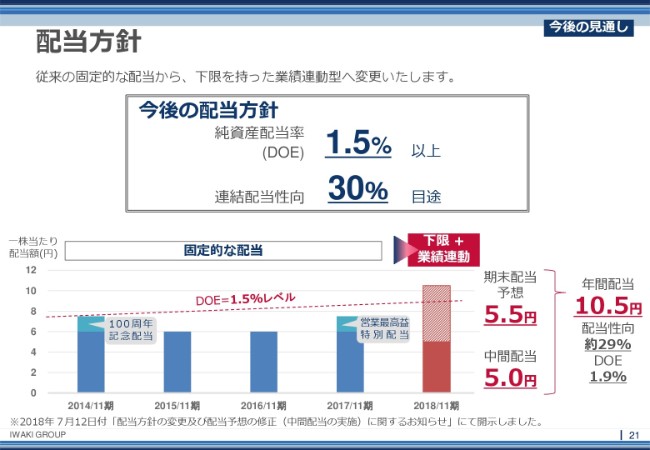

配当方針

こちらも、先週の木曜日(2018年7月12日)にすでに開示済みのお話ではございますが、これ(上方修正)をもって配当方針の見直しを行い、取締役会で決議して、みなさまにご報告しております。

今まで私どもは、長い間、固定配当を続けてまいりました。業績がよくても悪くても、中間3.0円・期末3.0円の年間6.0円配当を続けてまいりましたが、「業績連動性をできるだけ高めていきましょう」ということを考えました。

ただ、そうは言っても、古くからの株主さまからすると、「業績連動はいいけれど、業績が悪くなったときに、無配は困るよ」というご意見もおありでしょうから、「DOEを下限とする」「連結配当性向を立てる」という2本立ての配当方針を、今回は策定しております。具体的には、「DOEは1.5パーセント以上にする」「連結配当性向は30パーセントを目途にする」という配当政策に切り替えました。

過年度の配当実績を見ていただきますと、2014年に7.5円の配当がございました。これは、100周年の記念配当を(1.5円)乗せているということですね。また、前期(2017年11月期)は、期末に4.5円の配当を行いました。これも(期末の)3.0円の固定配当に、営業最高益による1.5円の特別配当を加えているところでございます。通期は、合計で7.5円の配当でございました。

今期(2018年11月期)は、この配当方針の変更にともないまして、中間配当は5.0円。また、予想ではございますが、期末配当は5.5円。合計で、年間配当を10.5円としております。そうしますと、DOEは1.9パーセント、配当性向は約29パーセントになる予定でございます。

以上でございます。長々とご説明させていただきまして、ありがとうございました。