2.2 65歳以上・無職世帯(単身世帯)の平均的な支出内訳

- 消費支出:14万5430円

- 非消費支出:1万2243円

- 実支出:15万7673円

<消費支出の内訳>

- 食料:4万103円

- 住居:1万2564円

- 光熱・水道:1万4436円

- 家具・家事用品:5923円

- 被服及び履物:3241円

- 保健医療:7981円

- 交通・通信:1万5086円

- 教育:0円

- 教養娯楽:1万5277円

- その他(諸雑費、交際費等):3万821円

消費支出のうち「食料」が占める割合が最も高くなっています。昨今の物価高騰の影響もあり、全体的に家計の負担が増えているのが現状です。

3. 老後の生活費の赤字を補うには?

老後の生活費の赤字を補うには、老後の収入を増やすか、取り崩せる金融資産を蓄えておく必要があります。老後の主な収入源となる年金を増やす方法と、金融資産を貯める方法を見ていきましょう。

3.1 年金を増やす

年金の見込み受給額が少なく「この年金額では不安」という方は、以下のような方法で年金額のアップを狙いましょう。

- 働けるうちは働く

- 年金の繰下げ受給をする

- 付加保険料を納める

厚生年金の受給額は、現役時代の収入と加入期間に応じて決まります。

そのため、60歳以降も働けるうちは働き、厚生年金への加入期間を延ばすことで年金額を増やせます。

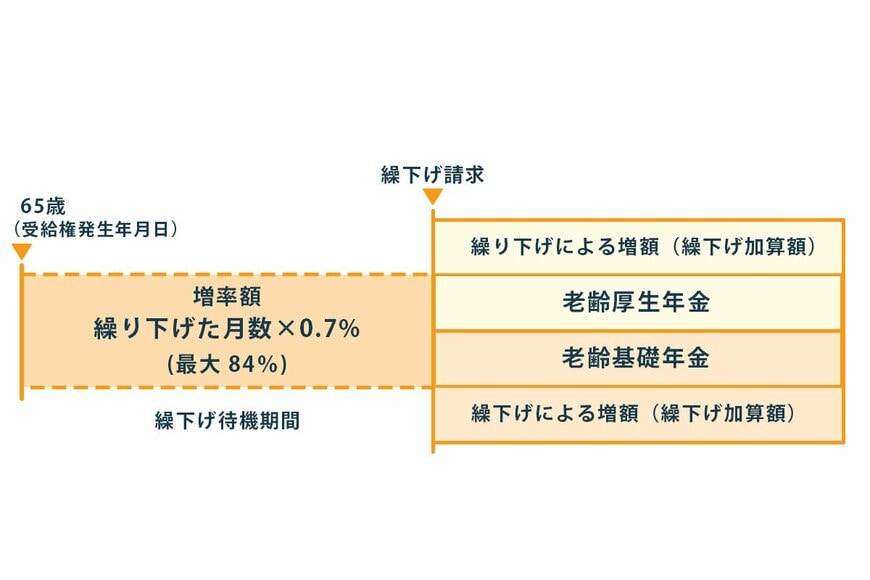

また、年金の受給開始は66歳から75歳までの間で繰り下げることができ、1ヵ月あたり0.7%増額できます(最大84%)。仮に70歳まで繰り下げれば、年金額を42%増額することが可能です。

さらに、国民年金の付加保険料を月額400円納めると「付加年金」が老齢基礎年金に上乗せされます。

付加年金の金額は「200円×付加保険料の納付済月数」となり、受給後2年を過ぎれば受給額が納付額を上回ります。