1.2 シニアの保有資産の内訳

- 有価証券:480万円

- 生命保険など:413万円

- 定期性預貯金:846万円

- 通貨性預貯金:754万円

- 金融機関外:11万円

合計:2504万円

保有資産の合計2504万円のうち、有価証券が480万円となっており、前年比+80万円と大きく増加しました。

一方で、定期性預貯金は846万円(前年比▲19万円)と減少しています。

貯蓄→投資への動きが加速する中、シニア世代でも預貯金以外で保有する世帯が増えたと考えられます。

NISAやiDeCo(個人型確定拠出年金)など、税法上の優遇がある制度が後押ししているようです。

では、65歳以上の「勤労世帯も含む」世帯の貯蓄額はいくらなのでしょうか。

2. 65歳以上「勤労世帯も含む」全体の貯蓄額平均は2462万円

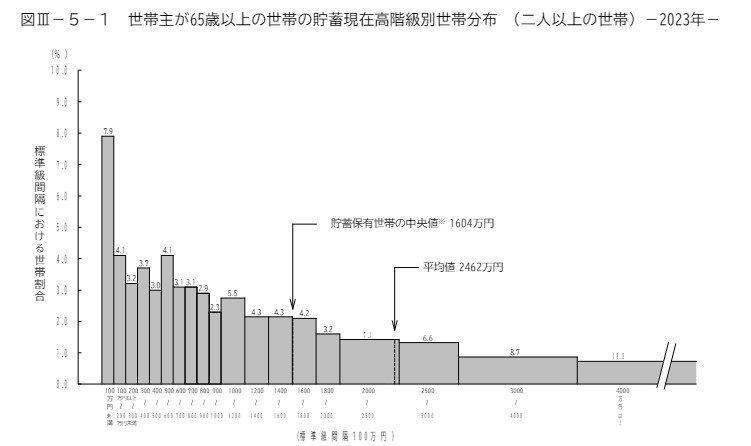

同じく総務省統計局「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」によると、65歳以上「勤労世帯も含む」全体の貯蓄額平均は2462万円でした。

2.1 65歳以上の二人以上世帯の貯蓄額(平均・中央値)

- 平均:2462万円

- 貯蓄保有世帯の中央値:1604万円

ただし、実態を表しやすいとされる中央値は1604万円です。

分布の様子を見ると、貯蓄2500万円以上が34.1%いる一方で、貯蓄300万円未満の世帯が15.2%という結果に。

調査対象となった世帯では、退職金をもらった世帯やもらっていない世帯など、さまざまな環境の世帯が混在しています。この結果、調査結果からは貯蓄の二極化傾向が見てとれました。

在職老齢年金制度により、65歳以上の人が一定の収入を得ると年金が減額される仕組みがあるため、一概に「働いた方が老後生活が豊かになる」とは言い切れませんが、老後の家計を考えたとき、就労は大きな影響を与えるでしょう。

しかし、介護や健康状態などにより、長く働ける保証はありません。

このことから、老後に向けた貯蓄が重要であると再認識できます。

同じく重要になる「年金収入」についてみていきましょう。