5. 老後資金づくりをはじめる際のポイント

ここまで、60歳~89歳の公的年金の平均月額や、老齢年金生活者支援給付金について確認しました。

次は、現役世代の方が将来の年金生活に備えて、老後資金づくりをはじめる際のポイントについて解説していきます。

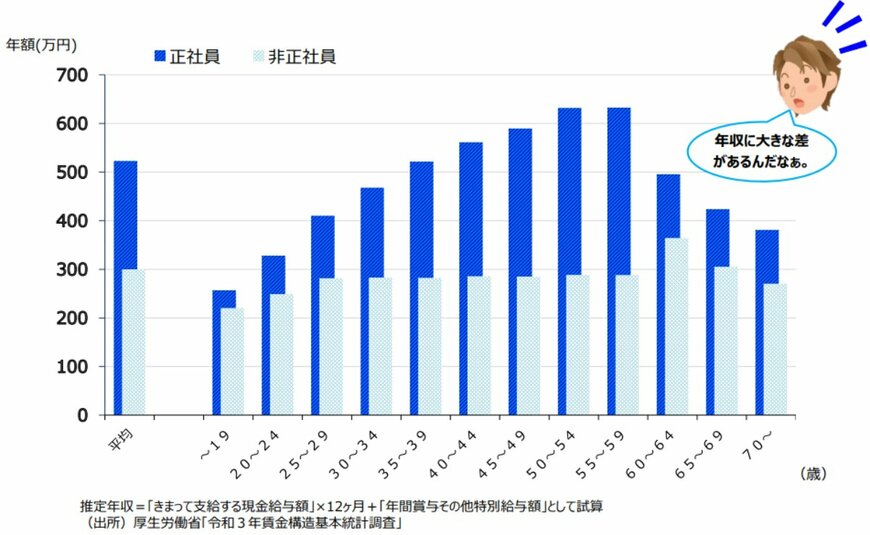

金融庁の「家計管理とライフプランニング」によると、60歳を過ぎると収入が減少する傾向にあります。

そのかわり、60歳代になると年金を受給しはじめる方が増えてきますが、前述したとおり年金のみで老後の生活を送ることは難しいでしょう。

これまで貯めてきた貯蓄を取り崩しながら年金生活を送るにしても、物価高の影響で家計に負担が生じやすくなっています。

また、金利が低い貯蓄のみの資産運用では、物価高によって資産が目減りしてしまう傾向にあります。

そのため、老後に備えてNISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)などで資産形成をはじめる方が増えています。

60歳を過ぎると現役時代よりも収入が減少する可能性を考慮したうえで、日本年金機構から毎年誕生月(誕生日が1日の方は誕生月の前月)に届く「ねんきん定期便」で年金見込み額を確認し、老後の生活費に不足すると考えられる金額を今のうちから少しずつでも準備しておけるとよいですね。

なお、NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)は、元本保証ではないため、老後に向けた資産形成を検討するときは、生活防衛資金を用いるのではなく、余剰資金をあてるようにしましょう。

6. まとめにかえて

今回は、60~89歳の厚生年金・国民年金の平均受給額や、公的年金などの収入金額やその他の所得が一定基準以下となる対象者の方へ支給される「老齢年金生活者支援給付金」の対象者や支給要件についてお伝えしました。

厚生年金(国民年金を含む)の平均受給額は約14~16万円で、現役時代の働き方や年収などにより個人差があります。

国民年金の平均受給月額は約4~5万円台です。

少子高齢化や物価高が続いている影響で、年金のみで老後の生活を過ごすのは厳しい状況にあります。

そのため、現役世代のうちから「老後にどれぐらいの生活費が必要になるか」を試算し、貯蓄や資産形成などで老後の生活に備えることが大切です。

豊かな老後の生活を目指し、少しずつでも準備を進めていけるとよいですね。

※LIMOでは、個別のご相談・お問い合わせにはお答えできかねます。

参考資料

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 日本年金機構「令和6年4月分からの年金額等について」

- 日本年金機構「年金振込通知書」

- 厚生労働省・日本年金機構「知っておきたい年金のはなし」

- 日本年金機構「大切なお知らせ、「ねんきん定期便」をお届けしています」

- 厚生労働省「年金生活者支援給付金制度について」

- 日本年金機構「年金生活者支援給付金に関するお問い合わせ先」

- 日本年金機構「老齢(補足的老齢)年金生活者支援給付金の概要」

- 日本年金機構「年金生活者支援給付金請求書(はがき型)は、いつ頃送られますか。」

- 金融庁「家計管理とライフプランニング」

立野 力