2. 「貯蓄額500万円」の単身者が20年後「サイドFIRE」に向けてやるべきこと

では、「貯蓄額500万円」の単身者が実際、20年後にサイドFIREを達成するには、今のうちから何を始めれば良いのでしょうか。

ここでは、今からやるべきことを3つ紹介していきます。

2.1 必要な資金のシミュレーション

サイドFIREの大元となった考え方が「FIRE」です。若いうちから資産形成をして早期退職し、その後は投資の運用益によって自由な生活を確保するという新しい生活スタイルのことを指します。

このFIREでは、一般的に「年間の生活費 × 25」が必要な金額と言われています。資産を年4%で運用しながら、生活費も4%以内に収めれば資産が減らないという、アメリカ発祥の「4%ルール」に基づいた考え方です。

一方、サイドFIREでは、労働収入も継続して得るという前提のため、必ずしも多くの資金が必要ではありません。

例えば、年間生活費が250万とし、その半分を労働収入で得られると仮定した場合、必要な手元資金は3125万円となります。

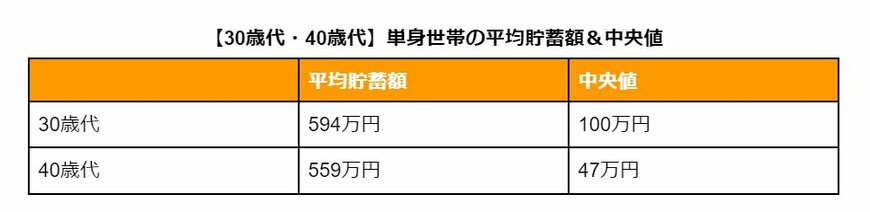

ちなみに、金融広報中央委員会の「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」によると、30歳代・単身世帯の貯蓄額は、平均594万円、中央値100万円。40歳代・単身世帯の貯蓄額は、平均559万円、中央値47万円です。

【写真3枚】1枚目/【30歳代・40歳代】単身世帯の平均貯蓄額&中央値、2枚目/資産形成シミュレーション(目標額2625万円:20年間×年4%の積立投資)1/3

出所:金融広報中央委員会の「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」をもとにLIMO編集部作成

貯蓄額を500万円と考えると、残り2625万円で手元資金3125万円を達成することが可能です。