2. 65歳以上の「貯蓄事情」。高齢者世帯は貯蓄が多いって本当!?

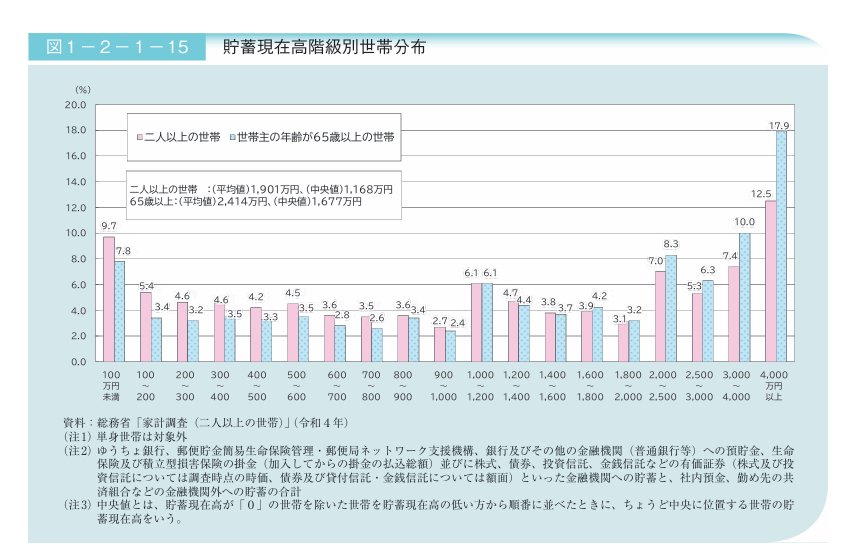

内閣府「令和6年版高齢社会白書」から「貯蓄現在高階級別世帯分布」を確認していきましょう。

上記の表を参照すると、高齢者の貯蓄額の二極化に気付きます。

世帯主の年齢が65歳以上の世帯において貯蓄額が「4000万円以上」と回答した世帯は全体の17.9%という結果でした。

また、2000万円以上の貯蓄がある世帯は全体の42.5%です。

一方、世帯主の年齢が65歳以上の世帯において貯蓄額が「100万円未満」と回答した世帯は7.8%でした。

貯蓄が300万円に満たない高齢者は14.4%となっており、これらの人たちは十分な年金がなければ生活が厳しいだろうと懸念されます。

いずれの世代においても言えることですが、65歳以上においても人によって経済事情は大きく異なります。

20歳代や30歳代の中には高齢者に対して「景気がよい時代を知っていてうらやましい」という見方をする人も少なくないと思いますが、すべての高齢者が好景気の影響を受けているわけではありません。

若者の中にも資産形成できるだけのゆとりがあり、レジャーにも多くのお金を使える人がいる一方、日々の生活で月給がなくなる人もいるように、高齢者にもさまざまな経済事情の人がいます。

3. 老後の暮らし、実際のところ毎月いくら必要?

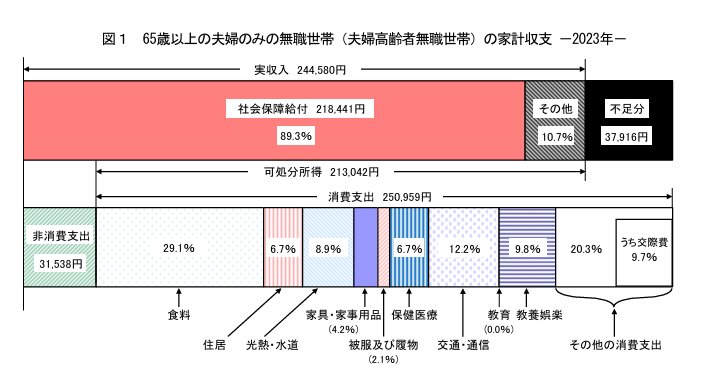

総務省「家計調査報告(家計収支編)2023年(令和5年)平均結果の概要」を参照し、65歳以上の夫婦のみの無職世帯、および65歳以上の単身無職世帯における「1カ月あたりの出費」の平均額を見ていきましょう。

3.1 65歳以上夫婦のみの無職世帯のケース

65歳以上の夫婦のみの無職世帯の場合、可処分所得は21万3042円となっています。

専業主婦であれば国民年金が、夫婦共働きであればそれぞれに厚生年金が支給されるため、夫婦合計の実収入が平均で20万円を超えていると考えられます。

上記グラフでは「教養娯楽」「その他の消費支出」などにもある程度の予算が取れています。

このため、贅沢はできないものの、経済的に困窮しているわけではない世帯の家計収支のようにも思います。

ただし、夫婦で1カ月に使えるお金が20万円前後であれば、車の買い替えや自宅の修繕といった大きな出費に備えた貯蓄がないと、困ることもあるかもしれません。

「食料」「家具・家事用品」「教養娯楽」「その他の消費支出」などの支出割合を減らし、貯蓄に充てる必要が出てきます。

次は、65歳以上の単身無職世帯のケースを解説します。