4. 【65歳以上・無職の二人世帯】毎月の生活費は約4万円が不足

総務省統計局「家計調査報告(家計収支編)2023年(令和5年)平均結果の概要」では、65歳以上無職世帯の収支状況がわかります。

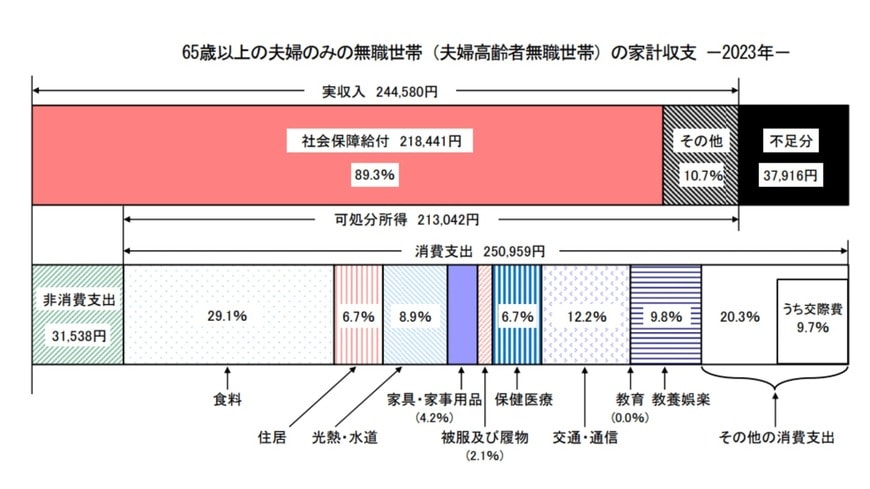

〈収入〉

- 実収入:24万4580円

- 不足分:3万7916円

〈支出〉

- 消費支出:25万959円

- 非消費支出:3万1538円

社会保障給付のみの収入の場合、毎月3万7916円赤字になります。

現役世代で、これから先の老後資金を備えたい人に向けて貯蓄のコツを解説します。

5. 老後に備えるための貯蓄のコツ

まずは家計の収支見直しをして、お金をどこに使うのか、不要な支出か何かを判断していきましょう。

そのうえで一定額の貯蓄を毎月おこないます。余ったお金を貯蓄するのではなく、決めた金額を先取り貯蓄するのがポイントです。

先取り貯蓄の際は、預貯金だけでなくNISAなどの資産運用も検討しましょう。長期運用による複利効果からより効率の良い資産増加が見込めるためです。

たとえば、毎月3万円を年率3%で20年間積み立てた場合、985万円になります。さらに10年長い30年間を毎月3万円を年率3%で積み立てると1748万円になり、複利効果を実感できるのではないでしょうか。

通常は運用益に対し20.315%が課税されるところ、NISAでは年間最大360万円まで非課税投資ができる制度でもあります。

ただし、資産運用は元本割れリスクがあり資産が目減りする可能性もあります。運用の際は、リスクを理解した上で始めましょう。

6. まとめにかえて

70歳代シニア世代は、貯蓄ゼロと貯蓄3000万円以上の割合がほとんど同じで二極化が進んでいることがわかりました。

現役世代は老後に向けて、生活費の見直しやNISAなどの制度を活用して、資産を着実に増やしていきましょう。

参考資料

- 総務省「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

- 厚生労働省「令和4年度 厚生年金保険・国民年金事業の概況」

- 総務省統計局「家計調査報告(家計収支編)2023年(令和5年)平均結果の概要」

- 金融庁「資産形成の基本」

- 金融庁「つみたてシミュレーター」

円城 美由紀