2018年7月6日に行われた、株式会社レノバ2018年5月期決算説明会の内容を書き起こしでお届けします。IR資料

スピーカー:株式会社レノバ 代表取締役社長CEO 木南陽介 氏

2018年5月期決算説明会

木南陽介氏:みなさま、おはようございます。本日は株式会社レノバの決算説明会にご参加くださいまして、誠にありがとうございます。

まず、前半の25分ほどを使わせていただきまして、今回(2018年5月期)の決算ならびに来期(2019年3月期)に向けた取り組みをご紹介させていただきたいと思います。どうぞよろしくお願いいたします。

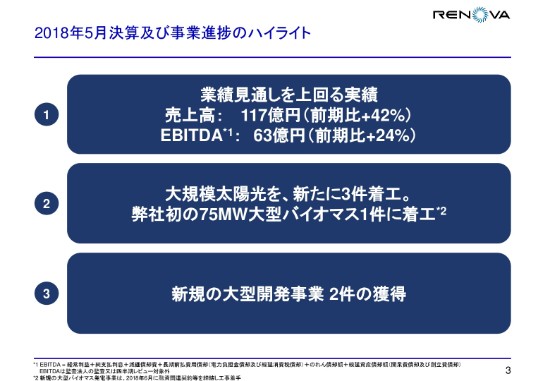

2018年5月決算及び事業進捗のハイライト

2018年5月期決算の概要をご紹介いたします。

まず、前期決算のハイライトです。売上高が117億円、EBITDAが63億円で、業績見通しを上回る実績を出すことができました。

それから、当社は再生可能エネルギーの開発会社ですけれども、大規模太陽光を、新たに期中に3件着工いたしました。また、先月(2018年6月)は大型バイオマスに(1件)着工しています。

今後も継続するのですけれども、やはり期中に新規案件が積み上がること。これが、根本的には重要な成長指標だと考えておりますが、前期(2018年5月期)は大型開発事業を2件確保することができました。

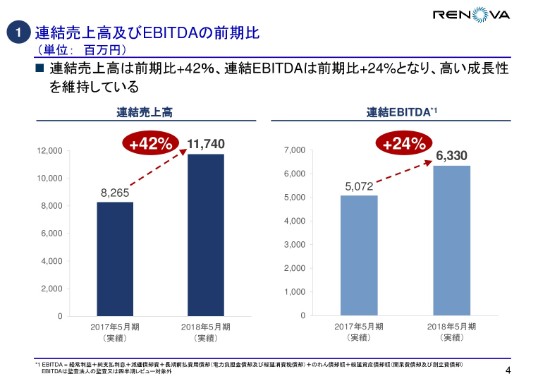

連結売上高及びEBITDAの前期比

2017年5月期と比べますと、連結売上高は42パーセント増加、連結EBITDAは24パーセント増加させることができました。高い成長性を維持できているものと考えています。

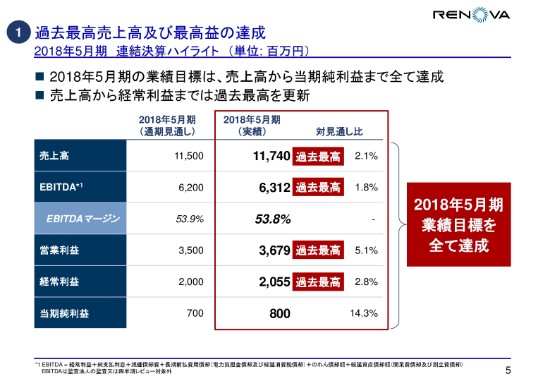

過去最高売上高及び最高益の達成

こちらが、売上高から当期純利益までの段階利益です。

売上高から経常利益まで、過去最高の水準になりました。(2018年5月期の)業績目標値を、すべて上回ることができた結果と考えています。

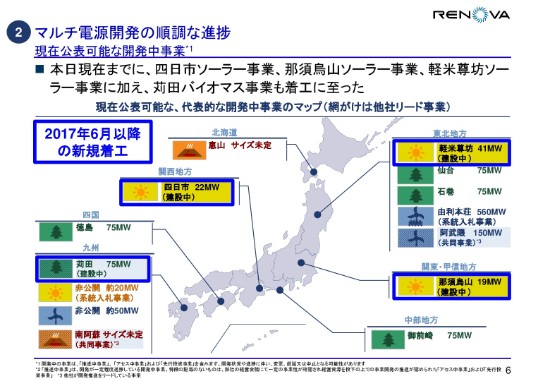

マルチ電源開発の順調な進捗①

これが、2017年6月以降の(マルチ電源開発の)新規着工の状況です。

すでに開示しているものですけれども、太陽光で四日市ソーラー事業、那須烏山ソーラー事業、軽米尊坊ソーラー事業の3件に着工いたしました。

また、今期に入ってから、九州で75MWの苅田バイオマス事業にも、着工することができました。

それぞれ、順調に開発を進めています。

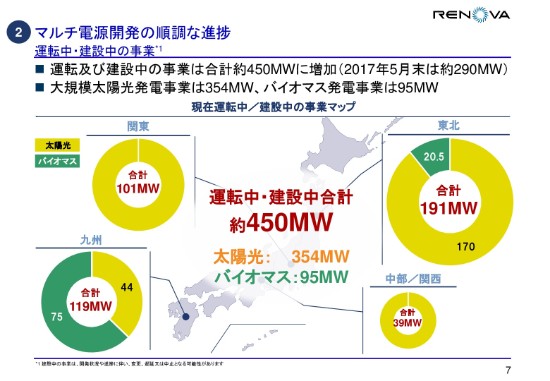

マルチ電源開発の順調な進捗②

私どもは、従来から「マルチ電源」と申し上げておりますけれども、太陽光に次ぐ第2の柱が、バイオマス発電だと考えております。こちらが増えてまいりました。

現在はそれも含めまして、運転及び建設中の合計で、約450MWの発電状況になっています。基本的には、地域に分散したかたちになっております。

マルチ電源開発の順調な進捗③

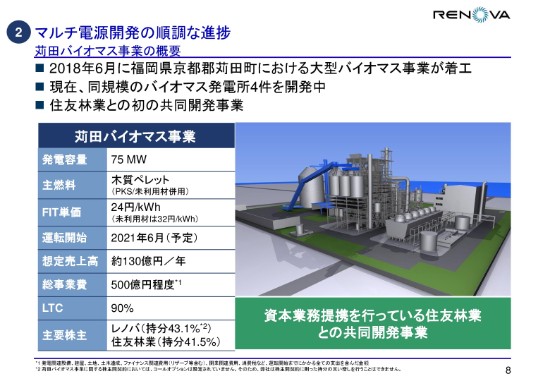

こちらが、先月(2018年6月)発表させていただいた、苅田バイオマス事業の概要です。福岡県京都郡苅田町で、75MWの大型バイオマス発電事業に着手いたしました。

こちらの主燃料は木質ペレットになっておりますが、燃料の多様化という意味で、ほかPKS(パーム椰子殻)を使用することにより平均コストを下げています。それから、国内未利用材(の併用)。国内材は売電単価が32円になるのですが、これも併せて、総合的な燃料調達を計画することができました。

工事に3年間かかりますので、運転開始は、2021年の6月の予定です。これが稼働を始めますと、年間想定売上高は約130億円ということで、現在の売上高に匹敵するような数字になります。

総事業費は大きくございまして、500億円程度となっています。

レノバは、この事業の持分が43.1パーセントです。2年前に資本業務提携を行った住友林業さまとの、初の共同開発事業案件になりました。

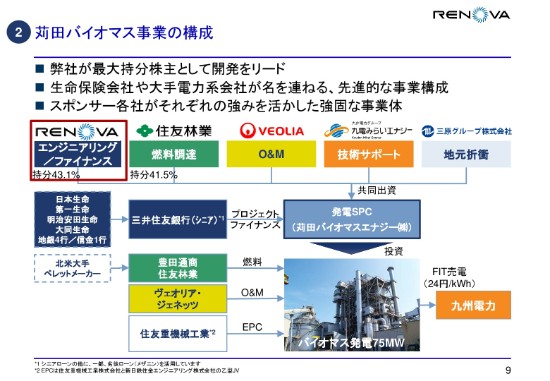

苅田バイオマス事業の構成

こちらが、事業のスキーム図です。当社が最大持分株主として、開発をリードさせていただいております。エンジニアリング/ファイナンスについて、主導させていただきました。

それから、2番目の持分をお持ちの住友林業さまは、主に燃料調達(をご担当されています)。VEOLIAさまは、グローバルで水・廃棄物関係を非常に大きくやっておられるフランスの企業で、O&Mを担当される体制です。(苅田バイオマス事業は、スポンサー)各社の強みを持ち寄ってつくった事業体だと考えています。

それから、ファイナンスについては、シニアローン(のアレンジャー)は三井住友銀行さまにお引き受けいただいたのですけれども、実際の資金の融資シンジケート団として、今回は生命保険各社さまのご参画をいただきました。

のちほど少しご紹介しますけれども、いわゆるダイベストメント……石炭火力等の電源から少し撤退して、またリニューアブル(再生可能エネルギー)のほうへ移動していこうという動きが、機関投資家のみなさまの中で非常に顕著だと感じております。

我々は、この事業開発の前線でそれを感じておりまして、日本生命さま・第一生命さま・明治安田生命さま・大同生命さまに、ご参加いただくことができました。

また、のちほども出てきますけれども、いわゆる大手電力各社さまが再生可能エネルギーのほうへ、今はどんどんシフトを始めております。

今回はその流れを汲むようなかたちで、九電みらいエナジーさまのご参画をいただいて、ご一緒することができました。今後は、このような協業が増えていくのかなと考えております。

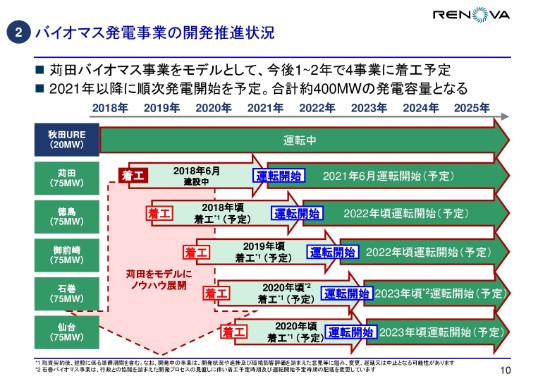

バイオマス発電事業の開発推進状況

私どもとしては、今後はバイオマス発電事業を大きく展開したいということで、バイオマス発電事業者として、国内でトップポジションを狙いにいきたいと考えております。

今回の苅田は、秋田で培った経験をもとにして、開発させていただいています。基本的に、この75MWサイズを、今後は苅田という土地で展開したいと考えています。

すでに、開発予定地は開示させていただいており、徳島、静岡県の御前崎、宮城県の石巻と仙台で、それぞれ開発を進めております。

なぜ、時間のかかるものと早くできるものがあるかというと、環境アセスメントの有無や、現場の許認可状況などによって、タイミングが少し異なっております。そのあたりを、ご理解賜れればと思います。

しかし、先ほど(苅田バイオマス事業について)ご紹介したとおり、(年間の)想定売上高で約130億円のものと、ほぼ同じになるとご想定いただいてけっこうです。これを、今後は4つ展開していき、すべてにおいて、当社が過半以上の出資を行うかたちにしていきたい。将来的には、そのようにしてまいりたいと考えています。

これを1、2年以内にすべて着工していくことは、それなりに負荷があるのですけれども、今は技術のメンバーを増強しまして、一生懸命取り組んでいるところです。

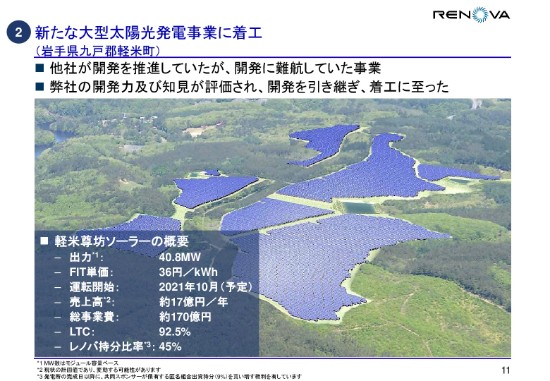

新たな大型太陽光発電事業に着工

それから、こちらは話題が変わりまして、大型太陽光(発電事業)です。今回、2018年の3月に、岩手県軽米町の中で3件目となります、太陽光発電事業に着手いたしました。

こちらは、出力が40.8MW、売電単価が36円となっております。

運転開始は、送電網の関係でやや時間がかかるのですが、2021年(10月)となっています。

総事業費は約170億円、当社の持分比率は45パーセントとなっております。

こちらは、実は当社が0から開発したものではなくて、ある会社さまが開発されていたものです。このような大規模のプロジェクトファイナンスによる事業開発について、他社の協力を得たいという要請があって、当社が選ばれたということです。

今後は、このような開発途上の案件が、まだまだ多数市場にあると考えており、これを取り込んでまいりたいと考えております。

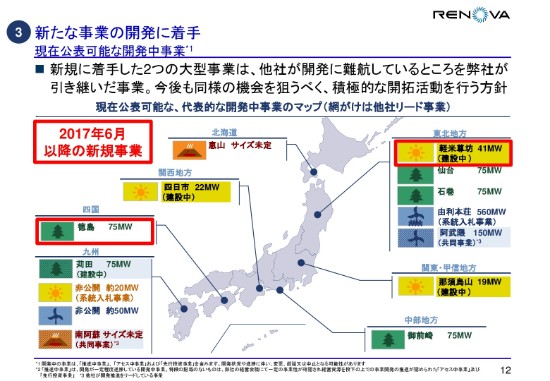

新たな事業の開発に着手

期中に、軽米尊坊ソーラーの着手をしました。それから、着手予定は今期ですけれども、前期中に、こちらの(スライドに記載の)事業開発のポジションをとることができました。

ほか、風力・洋上風力・地熱で、それぞれ開発を進捗させております。

ここまでが、昨年(2018年5月期)の活動及び業績項目でございました。

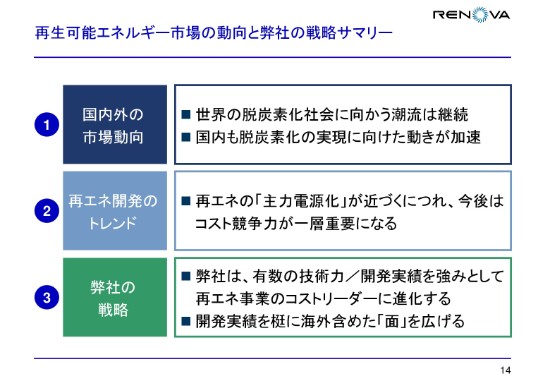

再生可能エネルギー市場の動向と弊社の戦略サマリー

それでは続きまして、市場動向と弊社の戦略について、お話をいたします。

まずは、みなさまもよく報道等でお聞きだと思いますけれども、世界的に脱炭素化の潮流が継続、もしくは強化されています。

私どもも(すでに、2015年の)パリ協定のあたりから、世界においては(脱炭素化社会に向かう潮流を)体感していたのですけれども、日本の中で動きが加速してきたのは、まさにこの1年間だったと思っています。各企業さま等が、「低炭素」ではなく「脱炭素」という方向にシフトし始めた。これは、大きなことだと思っています。

それを受けて、再エネ開発のトレンドが、より重要なものになってきたと思います。のちほどお話もしますけれども、今回(2018年7月3日に)国が発表した「第5次エネルギー基本計画」も、「再エネを主力電源にする」というかたちになりました。

ただ、コストが課題になっています。今後はどんどん、再エネが通常電源より安いコストになっていく後押しをしていくということで、この競争力が重要です。

それを受けて、弊社の戦略としては、今持っている技術力・開発実績をフル活用しまして、(再エネ事業の)コストリーダーになろうというものです。それから、海外を含めて、開発の「面」を広げることを考えています。

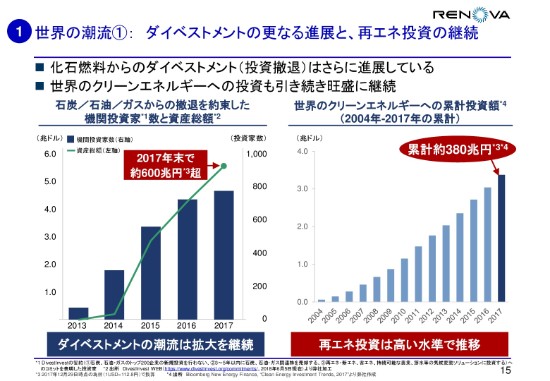

世界の潮流①:ダイベストメントの更なる進展と、再エネ投資の継続

まず、1点目の世界潮流の話です。少し数字を申し上げますと、(スライドの)左にありますのが、石炭・石油・ガス等の化石燃料由来の電源関係から撤退を約束された、機関投資家さまの数と資産総額です。(総額)約600兆円に上る巨大な金額の方々(投資家)が、この方面には投資をしないというお考えを決められました。

それから右側は、世界のクリーンエネルギーへの累計投資額です。毎年これが積み重なっておりまして、(2017年)現在で約380兆円に累積されているということです。10年ほど前のわずかな規模を見ていただくとおわかりのように、これは劇的な投資の流れの変化だと考えています。

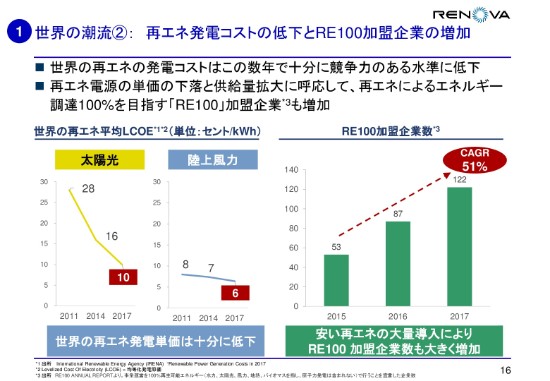

世界の潮流②:再エネ発電コストの低下とRE100加盟企業の増加

それから、それ(再エネ投資)がなぜ進むかということです。道義的に、将来の地球環境に目を向ける。これは当然なのですけれども、一方で、やはり「これは(発電)コストが安いぞ」と。どうあっても、エネルギーは安く済むべきものだと思いますけれども、そのコストダウンが進んできたということです。

これ(スライド左側の資料)は、太陽光と陸上風力について書いております。太陽光は直近の2017年では、グローバル平均で10セント程度、陸上風力で6セント程度となっております。これは、発電単価です。

また一方で(スライド右側の)企業……とくに、米国の先端的なIT企業などが中心ですが、「RE100」という取り組みが増えております。(「RE」は)Renewableです。再生可能エネルギーを100パーセント使った事業を行う企業体が増えています。

そのような産業界のトップにいる会社が、このような宣言を始めると、その取引先・部品メーカー等が、この影響を受けることになっています。日本の中では、「なかなか、これに応えるのは難しい」という声があるぐらい、各社がプレッシャーを感じられています。「RE100」加盟企業が増えていることも、我々にとっては非常に大きな追い風だと思います。

国内のこの1年の状況

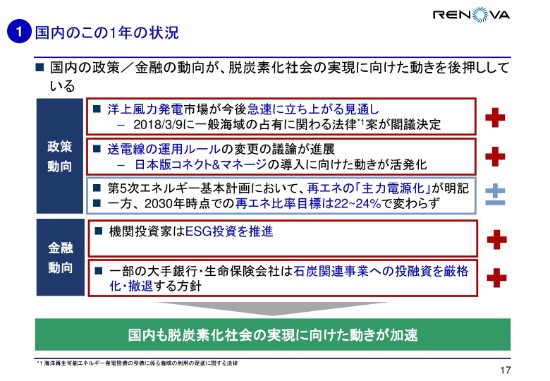

そのような世界の流れ等を受けまして、日本国内で、この1年にどのような変化があったかということです。

まず、政策の話をいたします。1点目は、洋上風力発電市場をしっかり伸ばそうという、明確な政府の方針がありました。

洋上風力ですので、海が使えるかどうかが大事なのですが、2018年3月9日に、一般海域の占有に関わる法律案が閣議決定されました。今国会を間に合えば通ると言われているのですけれども、そのような進展を見せております。

それから(2点目は)よく報道でお聞きになると思いますが、再生可能エネルギーを受け入れるには、送電線の壁が立ちはだかっている。ただ、我々は、何もネガティブに捉えているばかりではなく、この送電線の運用ルールの変更が進んでいることを、とても評価しています。

「日本版コネクト&マネージ」という言い方をしているのですけれども、経済産業省さまが主導されていて、なるべく空き容量を柔軟に使おう(というものです)。やはり、再生可能エネルギーは、太陽光や風力は変動いたしますので、うまく送電網を使いこなしていくことが必要です。従来は固定的な電源が多くて、「枠を取る」という考え方でした。使っていなくても空き容量があったので、「これはもったいない」という議論になっています。

よく考えれば、ドイツなどのヨーロッパ諸国は、すでにこのような取り組みをやっているわけです。日本も、再生可能エネルギーがたくさん入った状態の電源を想定した送電網の設置に、かかり始めたということです。この点において、(急速に)議論が進んできております。

それから、3点目です。これは(スライドの右端に)「±」と書いております。先ほど申し上げた第5次エネルギー基本計画は、4年に1度、見直しが入るわけです。今回であれば、私どもの期待としては、目標値は再生可能エネルギー(の比率)を増やした方がよかろうと思いましたけれども、実際の数字的には、据え置かれた状態でした。

(2030年時点での)再エネ比率は、22パーセントから24パーセントです。今(2018年時点)でだいたい15パーセントぐらいですので、残り7パーセントから9パーセントを、しっかり伸ばそうということです。

ただ、何度か申し上げていますけれど、水力はもともと、9パーセントありました。ここが変わらないと考えると、(それ以外の部分が)今はまだ6パーセントしかなくて(再エネ比率を22パーセントから24パーセントにするためには)それを15パーセントぐらいに伸ばしていくということなので、倍ぐらいの数値が必要ということです。

ただ、(再エネの)「主力電源化」という言葉が使われたこと自体は、とても評価できる内容だと思っております。いずれ、主力電源へもっていく。そのために、今後の3~5年を過ごしていくという内容になっています。

金融動向に関しては、先ほど申し上げたとおり、各機関投資家さまは、ESG投資を推進されている。また、(一部の)大手銀行さま・生命保険各社さまも、ダイベストメントを積極的に進めて、石炭関連の投融資は厳格化、もしくは撤退の方針を出されているということです。この流れは今後、ますます広がっていくものと考えております。

国内大手電力系企業の状況/再エネ事業への取り組み強化

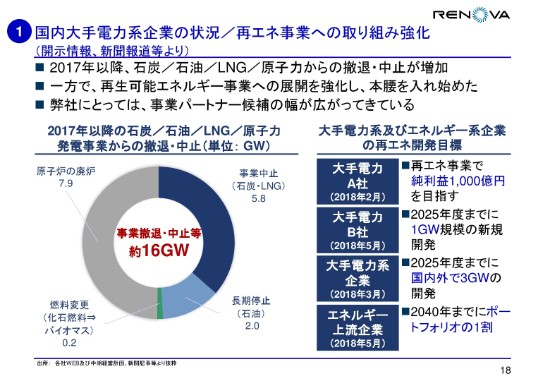

それを受けて、国内大手電力系会社さまが、どのように動いているかについてご説明します。いろいろなニュースをお聞きおよびだと思いますけれど、簡単にまとめておきました。

今お示ししているものは、2017年以降に石炭・石油・LNG・原子力といった従来型の電源から、撤退もしくは中止をしたというニュースを集めたものです。トータルしますと、約16GWあるということです。これを再生可能エネルギーで補っていくとなると、相当なストレッチが求められます。

大手電力系企業さまも、撤退しているばかりではなく、2018年に入ってからこの半年間で、いよいよ本格的に「再生可能エネルギーで、大きな柱を作りたい」という動きをしてこられました。例えば、大手電力のA社さまは、2018年の2月に「将来は再エネ事業で、1,000億円の純利益を目指す」と言っておられました。

もともと(国内大手電力系の)各社さまは、水力(発電所)を多分に持っておられますので、それに(他の再エネを)積み増すという意味です。地熱方面に出られるところ、バイオマスに出られるところ、洋上風力に出られるところ。各社さまにそれぞれ特徴がありますけれども、総じて、洋上風力は取り込むというところです。

昔であれば、再生可能エネルギーをやるのは、どちらかと言うと新興勢力(の企業)の仕事で、抵抗とまでは言いませんが、大手電力さまはあまりそちらに関心を示されなかったという状況がありました。ただ、この時点で、その状況が変わったなと感じております。

再エネ市場の成長フェーズと求められる競争力

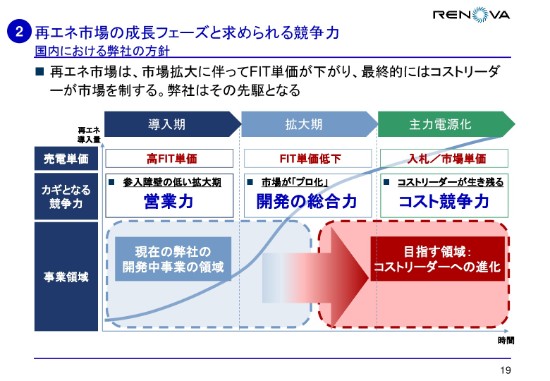

ただ、日本の(再エネ)市場も、徐々に成熟していくと見ています。戦いのルールが、ちょっと変わるということです。

まず、(再エネ市場の)導入期です。これは、やはり高FITの売電単価で始まります。そのときは、とにかく始まったばかりで(参入障壁の低い拡大期であり)、営業力が大事な世界でありました。我々も、他社さまより少し先んじて開発を始めて、それが今は実ってきているわけなので、当時走り回ってよかったと思います。

ただ、ここ最近、(開発の)総合力が問われる世界になっていると思います。市場が「プロ化」をしてきた。これだけ(FIT)単価が下がってくると、「誰でもできること」ではなくなってくるということです。

今後は、再エネを主力電源化するということです。例えば、大規模太陽光や大規模バイオマスのこれからの認定については、入札制度の適用が始まります。そうなりますと、やはりコスト競争力が大事になります。我々はその先駆けとなるべく、徐々にコストリーダーになっていこうと考えています。

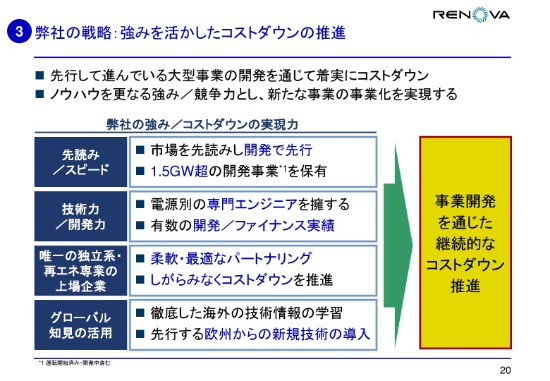

弊社の戦略:強みを活かしたコストダウンの推進

「当社がコストリーダーになれるかどうか」ということなのですが、その(理由となる)強みとして、4点ご紹介いたします。

1点目に、やはり市場を先読みして、すでに(開発)案件を1.5GW持っていること。案件を持っていないと、いくら経ってもコストが磨けません。そのため、すでに1.5GWも持っていることは、1つの強みです。

2点目に、当社は電源別の専門エンジニアを擁しています。これは、風力・バイオマス・地熱(のいずれの電源)に関しても、知見のあるエンジニアリング会社やメーカーの出身の者が、多数在籍しております。

また、今は連結総資産が600億円ですけれども、(すでに)工事中、それからこの前着手した(苅田)バイオマスで、(運転中・建設中の事業を合わせて)プロジェクトファイナンスの組成は、すでに1,700億円くらいに達しており、この開発・ファイナンス実績は、大いに活用できるものと思います。

それから(3点目に)、我々はやはり独立系でありまして、唯一の再エネ専業の上場会社です。この立ち位置を活かして、柔軟・最適なパートナリングができると考えています。(他とは)まったく違う(しがらみのない)コストダウンを進めていくということです。

4点目です。残念ながら、日本も環境先進国でありたいのですけれども、欧州には、非常に先行した知見が多数あります。これを、我々は徹底的に学びたいということで、デンマーク・イギリス・ドイツに行き、向こうの新規技術を回収してきて、いち早くこれを取り込むことに、徐々に成功しつつあると思っています。

これらのことを経て、トータルの(継続的な)コストダウンを進めてまいりたいということです。

海外展開の方針

ここからは、少し海外の話をいたします。

もともと当社は、企業のビジョンとして、「日本とアジアにおけるエネルギー変革のリーディング・カンパニー」を掲げています。その割には、まだ、アジア事業が成立しきっていないのですけれども。

日本では、だいぶ実績ができてきました。また、アジア各国がFIT制度の導入などを始めて、今は非常にスピーディーに、再生可能燃料の導入を図り始めています。

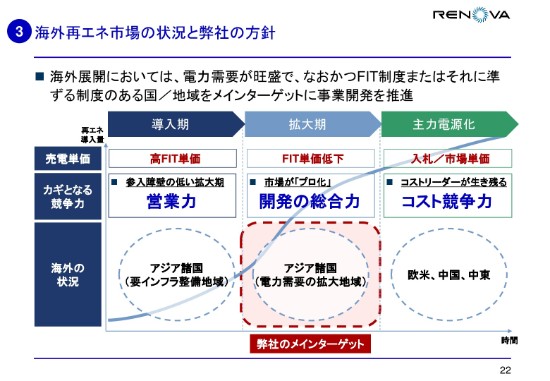

海外再エネ市場の状況と弊社の方針

このようなことの後押しもあって、「まさに今、(アジア諸国に)出るべきだ」ということで、今後はこれを、積極的に展開したいと考えています。

アジアもけっこう(動きが)速く、導入期を脱しつつあるような(拡大期の)雰囲気はありますけれども、今の日本よりは少し安いFIT単価ですが、後押しを始めているということです。

今は(導入期・拡大期・主力電原化の)ちょうど真ん中くらいに、アジア諸国があると思います。国によって(状況は)当然違うのですけれども、そのFIT制度をターゲットにして、しっかりと事業の開発をしたいと思います。

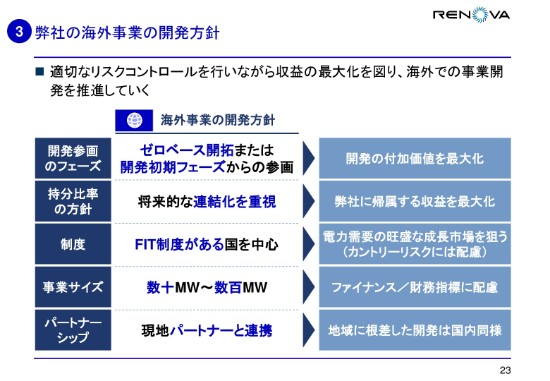

弊社の海外事業の開発方針

海外事業について、弊社は(展開の)方針を持っていますので、少しご紹介いたします。

1点目は、やはり開発の初期から入るということです。我々は、純粋・単純な投資家業・スポンサー業になるということではなくて、やはり開発から入る。ここから入ることによって、大きな付加価値が取れますので、それを実行してまいりたい。

また(2点目は)、やはり将来的には、持分比率を連結化できる体制を考えていきたいと思います。

それから(3点目は)、FIT制度がある国を中心に、検討を進めています。

(4点目は)事業サイズとして、数十MWから数百MW規模。それなりの規模感のものを狙っていきたい。あまり小さいものは追いませんし、かと言って、GW単位の大きなものは、また違った方の市場かもしれないということで、このようなサイズ(の事業)を狙っています。

それと(5点目は)、開発をしていて非常に感じることですけれども、いい現地パートナーと巡り合うこと。これがとても大事でありまして、この選定に、今は慎重に取り組んでいるところです。これは、必須だと考えています。

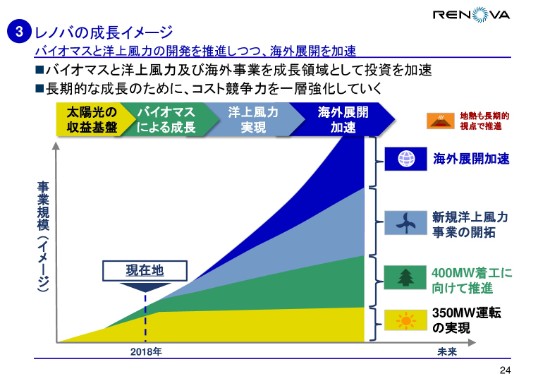

レノバの成長イメージ

これは、従来もご説明している(図であり)、ベースの太陽光の発電収益。それに、今果敢にやっているバイオマスの収益を乗せる。その先に、新規洋上風力を開拓する。さらにその先に、海外事業を乗せていく。このようにして、今後の成長をしっかりと確保してまいりたいと考えています。

ここまでが、市場の状況と戦略でございました。

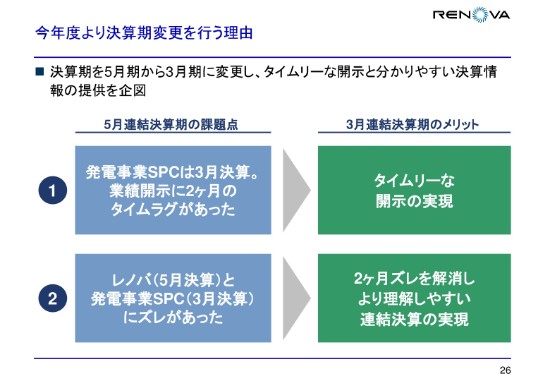

今年度より決算期変更を行う理由

それでは最後に、2019年3月期の業績予想について、お話をさせていただきます。

まず、詳しくは資料等を見ていただきたいのですけれども、決算期の変更がありますので、簡単にご説明いたします。

当社は少し特殊で、5月決算というかたちをとっていました。(ただ、課題点として)発電事業のSPCは、実は3月決算であり、業績開示までに少しタイムラグが生じていたわけです。これを修正して、今後はタイムリーな開示をしてまいりたいと思います。

また、レノバの本体は5月決算で、発電事業SPCが3月決算でした。これは、少し(決算情報が)わかりづらいということがありまして、このズレを修正することで、より理解しやすい連結決算を開示してまいりたいということです。

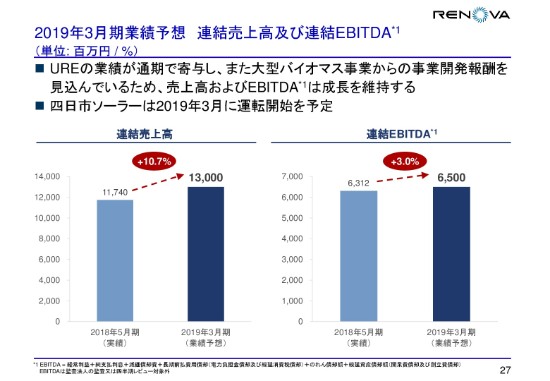

2019年3月期業績予想 連結売上高及び連結EBITDA

ここから、2019年3月期の業績予想について、お話をさせていただきます。

連結売上高は、前年比10.7パーセント増の130億円を想定しています。連結EBITDAは、前年比3.0パーセント増の65億円を想定しています。

過去に太陽光発電の建設にたくさん着手して、今は建設中という感じです。たまたまですけれども、今期中には、大きく運転を開始するものが少ないので、見た目上は、大きな成長が見えづらくなっています。

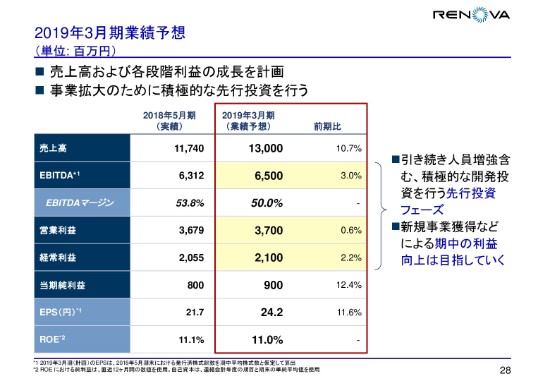

2019年3月期業績予想

ただ、各段階利益については、しっかりと成長させてまいりたいということです。また、先ほど「技術力の強化(により、再エネ事業のコストリーダーになる)」と申し上げたのですけれども。やはり、すごくレベルの高い人をたくさん集めないと、このような(再エネ発電所のような)巨大事業は、なかなか成立しません。そのために、先行投資をしています。

だから、新規開発が増えると、環境アセスメントや地盤調査など、いろいろと先行支出も増えるということです。前期もちょっと申し上げたのですけれども、この開発のための投資は、当面は増やさざるを得ないと考えています。これにしっかりと投資して、将来刈り取りたいということです。

ただ、(今後の)大きな成長を考えて……このボトムラインの数字ではそう(現時点で大きな成長を果たしている)とは考えていませんけれども、期中に案件を取っていく(新しい案件を獲得する)ことによって、積み増しができる、もしくは今手持ちで開発しているもの(開発事業)の中から、プラスアルファができる可能性を模索する。

このようなことを、この1年……(2019年)3月末までだと(残り)8ヶ月程度ですけれども、しっかり取り組んでまいりたいと思っています。

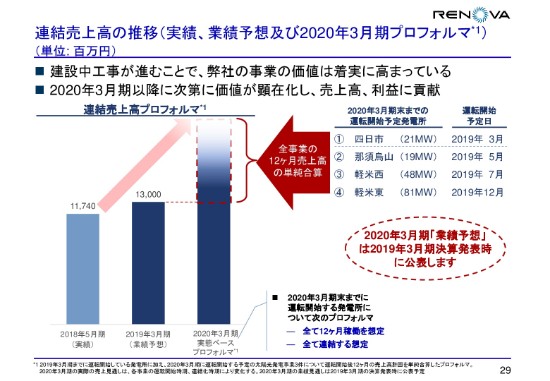

連結売上高の推移(実績、業績予想及び2020年3月期プロフォルマ)

実は、2019年の3月・5月・7月・12月と、建設中の太陽光(発電所)は順調に開発していますので、段々と運転開始をしてまいります。そうすると、来期(2020年3月期)の末ごろには、ほぼ太陽光の発電事業が300MW規模に育ってくるということです。

そのため、(運転開始後の)12ヶ月に換算したプロフォルマベース(運転開始している事業の年間ベースの実力値)では、来期末くらいに、だいたい200億円くらいの売上規模の事業体になってくるということです。その点を、ぜひご理解をいただきたいと思っています。

ただ、2020年3月期の業績予想については、今期(2019年3月期)の決算発表時に公表してまいりたいと思っていますので、それをお待ちをいただければと考えております。

以上が、今期と来期についてのお話でございました。

ミッション/経営理念

当社のミッション・経営理念は、「グリーンかつ自立可能なエネルギー・システムを構築し枢要な社会的課題を解決する」です。この「社会的課題」(の解決)に、引き続き邁進してまいりたいと思っていますので、引き続きのご支援を、どうぞよろしくお願いいたします。ありがとうございました。