皆さま こんにちは。アセットマネジメントOneで、チーフ・グローバル・ストラテジストを務めます柏原延行です。

本稿は、2018年7月5日公開の記事『チャイナ・ショックは再来するのか?(その1)中国株が大幅下落』の続きです。中国株式市場、人民元市場が注目を集めていると考えているため、2日連続でお送りさせていただきます。

- 前回の記事では、チャイナショックの再来を懸念する投資家も存在するように思われる中、改めて、2015年のチャイナショックを振り返った。

- チャイナショックにおいては、①極めて短期間に株価が大きく下落したこと、②外貨準備の減少傾向が鮮明になり資本流出懸念が発生したことが重要であったと考えていることをご説明した。そして、前回と異なり、今回は直前に株価が急上昇していないにも関わらず、年初来の上海総合指数は約17%下落しており、貿易、知財問題の中国への影響を市場が相当心配していることの表れであると考えていることも説明した。

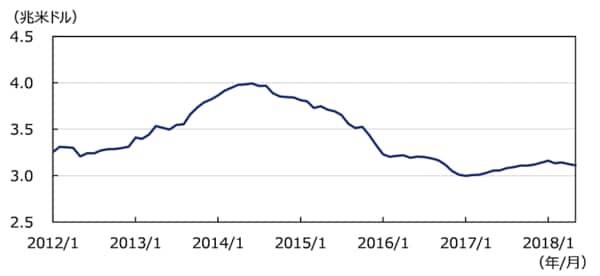

- 今回のコラムでは、2015年のチャイナショックのもうひとつの重要要素である資本流出懸念の側面から、当時の状況を振り返り、現在の状況との類似点・相違点を整理する。当時の資金流出、人民元安懸念は、外貨準備減少の影響を受けたものと思われる(図表1ご参照)。

- 資本流出には引き続き注意が必要であるが、人民元の下落という現象に注目した場合、人民元安が中国から米国に輸出する際の(米国民が負担する)関税コストを緩和する側面があることにも目配りする必要があると考える。

前回の記事では、2015年のチャイナショックにおいては、①極めて短期間に株価が大きく下落したこと、②外貨準備の減少傾向が鮮明になり資本流出懸念が発生したことが重要であったと考えていることをご説明した上、直近の株価動向についてもお話しました。

今回は、資本流出懸念と人民元の動向についてです。

2015年において、中国株式市場の不安定な状況などを受けて、外国から中国に投資されたお金が中国外に逃げだそうとするのではないかという懸念を市場は持ち始めました。

加えて、習近平政権が反腐敗運動に取り組む中、中国国内で貯め込まれた資金(不正蓄財された資金を含む)も、中国の外へ逃げだそうとしているのではないかという懸念までも市場は持ち始めたと考えます。

中国から外国への資金の移動が起こる場合、通常は人民元から外貨への転換ニーズが高まるため、人民元安が発生すると考えることが自然です。事実、前回記事の図表2をご覧いただくと、2015年の半ば頃から人民元安・米ドル高が始まっています。

仮に、自国通貨が短期間に大幅な通貨安に見舞われた場合、政府・中央銀行は、外貨売り・自国通貨買い介入という対抗手段を有するわけですが、この原資としては、外貨準備(ごく簡単にいうと政府・中央銀行が持つ外貨建ての資産のことです)が使われます(外貨を売ろうとすれば、外貨を保有している必要があります)。

外貨準備は自国通貨安に見舞われた国の最後の砦ともいえる存在ですが、おりしも、4兆ドル(110円換算で440兆円)程度まで積み上がった中国の外貨準備は、2014年の半ば頃から急速に減少し始めていました(図表1)。このような状況下、中国が大規模な資本逃避や大幅な人民元安に見舞われるのではないかとの懸念が2015年のチャイナショックの重要な構成要素であったと考えます。

この外貨準備の減少傾向は、2016年末頃に底打ちし、人民元も2017年は人民元高・米ドル安方向に動きました(図表1、および前回記事図表2)。

しかし、2018年初頭頃から、人民元安・米ドル高が進行してきました。一方で、中国の外貨準備は3兆ドル超(110円換算で330兆円)を維持しており、急速な減少が進んでいるとまでは評価できないと思われます。加えて、2015年に資本逃避懸念に見舞われた中国政府は、その教訓から規制を強化し、現段階では資本逃避の防止に自信を持っていると私は考えています。

したがって、現時点では、「資本逃避+人民元安」という観点でのチャイナショックが起こる可能性は限定的と考えます。

仮に、米国の関税により中国製品の米国での販売価格が上昇すれば、中国製品は売上げ不振に見舞われるかもしれません。なにか販売価格の値下げ原資があれば、仮に関税アップがあったとしても販売価格を上昇させずにすむのですが、人民元安・米ドル高が値下げ原資になりうることは、奇妙な偶然なのでしょうか?

人民元に対する中国政府などのコントロールが、どの程度強いものであるかは議論があるところですが、人民元安は、もしかすると、米国の関税に対する中国政府などによる静かな対抗手段であるかもしれません。

(2018年7月5日 16:00頃執筆)

柏原 延行