4.1 【ご参考】70歳代・二人以上世帯の貯蓄額一覧表(金融資産を保有していない世帯を含む)

- 金融資産非保有:19.2%

- 100万円未満:5.6%

- 100~200万円未満:5.1%

- 200~300万円未満:4.3%

- 300~400万円未満:4.7%

- 400~500万円未満:2.5%

- 500~700万円未満:6.2%

- 700~1000万円未満:5.8%

- 1000~1500万円未満:10.2%

- 1500~2000万円未満:6.6%

- 2000~3000万円未満:7.4%

- 3000万円以上:19.7%

5. 【ご参考】年金に関する疑問や不安を解消!よくある質問を解説

年金に関する疑問や不安を解消!よくある質問を解説6/6

出所:厚生労働省、日本年金機構などの各種資料をもとにLIMO編集部作成

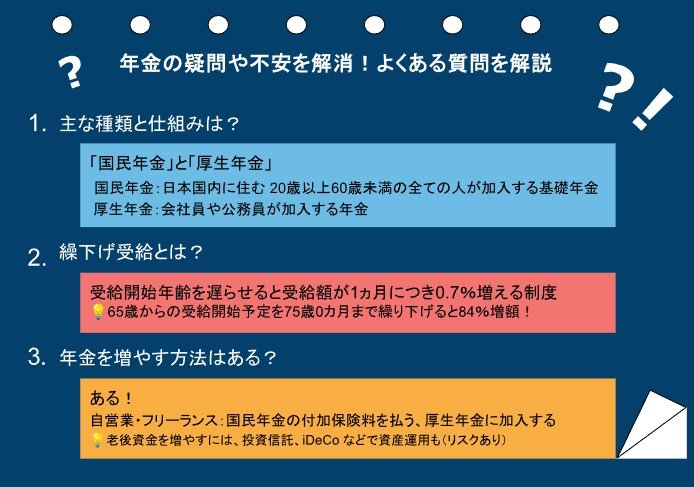

日本の公的年金制度は複雑で、多くの人がさまざまな疑問を抱えていることでしょう。ここでは、年金に関するよくある質問を取り上げ、その解答を解説します。

5.1 年金の主な種類と仕組みは?

日本の公的年金は「国民年金」と「厚生年金」の2階建て構造になっています。

国民年金は日本国内に住む20歳以上60歳未満の全ての人が加入する基礎年金で、厚生年金は会社員や公務員が加入するものです。

国民年金は一定の保険料を納付し、将来の年金額が決まるのに対し、厚生年金は収入に応じた保険料を支払うため、将来の受給額にも差が出ます。

5.2 「繰下げ受給」とはどんな制度?

年金の受給開始年齢を遅らせることで、受給額が1カ月につき0.7%増える「繰下げ受給」があります。

例えば、65歳から受給を開始する予定を75歳0カ月まで繰り下げると、84%増額となります。これは、長期間働くことができる人や、他の収入源がある人にとって有利な選択肢となります。

5.3 年金を増やす方法はあるのか?

年金を増やす方法はいくつかあります。自営業やフリーランスの方は、国民年金の付加保険料を支払うことで、将来の受給額を増やせます。

また、厚生年金に加入する働き方に切り替えることも一つの方法です。

さらに、老後資金を増やすという意味では、投資信託やiDeCo(個人型確定拠出年金)などを利用して、自身で資産運用を行うのも選択肢です。ただし、運用にはリスクがあることに注意が必要です。

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 首相官邸「岸田内閣総理大臣記者会見」2024年6月21日

- 厚生労働省「令和5年国民生活基礎調査」

川勝 隆登