2019年に金融庁から発表された「老後2000万円問題」は衝撃的で記憶に新しいかもしれません。

日本はバブル崩壊以降ほどんど物価が上がっていなかった中、ここ数年は値上げが続いていることから、どう対応したらよいのかわからないと相談を受けることが増えました。

なんとなく老後は不安、年金だけでは生活していけないのではないかと考え、若いうちから貯蓄をされている方も多くいます。しかし、ただ貯蓄しているだけで不安は解消できません。

具体的にどのくらい年金が受け取れて、老後にいくら必要なのかが明確になると漠然とした不安からは解消されるでしょう。

そこで本記事では、老後の生活において欠かせない厚生年金・国民年金の受給額について確認していき、自身の老後生活に向けて何が必要なのか確認していきます。

まずは、年金制度について整理していきましょう。

1. 日本の公的年金制度は?

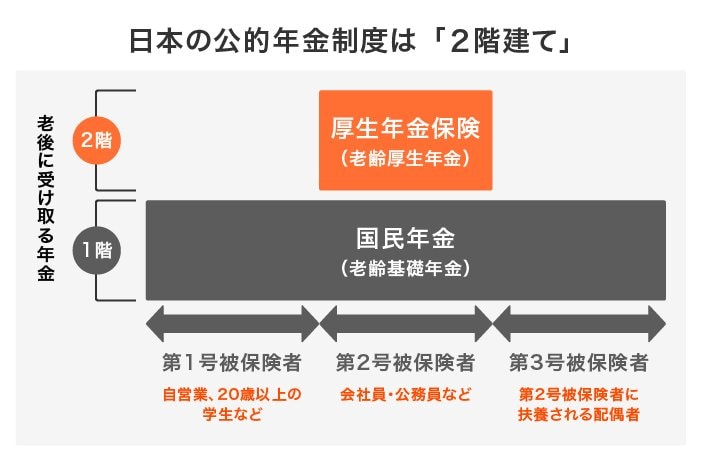

日本の公的年金制度は、「国民年金」と「厚生年金」の二層構造となっています

1.1 国民年金(1階部分)

- 加入対象: 日本国内に住む20歳以上60歳未満の全員

- 保険料: 一律

- 受給額: 納付した期間に応じて決まる

1.2 厚生年金(2階部分)

- 加入対象: 公務員やサラリーマンなど

- 保険料: 収入に応じた額(上限あり)

- 受給額: 加入期間と納付額に応じて決まる

厚生年金は、主に会社員や公務員が対象で、収入に応じた保険料を徴収する仕組みです。 加入期間や納付した保険料によって将来の年金受給額が変わるため、現役時代の収入が多かった人ほど年金額が多くなります。