5. 誰でも今すぐに始められる老後資金の準備とは?

年金額は、現役世代の収入から決まる納付保険料や加入した年金の種類・加入期間によって異なるため、自営業やフリーランスの方々は「国民年金のみ」の受給、サラリーマンの方々は「国民年金+厚生年金」の受給となります。

職種によって年金額に大きな差が出るため、ご自身の年金額はしっかりと確認しながら老後へ向けた準備も同時並行で進めていきましょう。

ここまでの記事を見て、年金額に対して驚愕した方もいるでしょう。そんな方は「資産運用」を活用して老後資金の準備を始めてみてはいかがでしょうか。

資産運用と聞くと怖いイメージを抱く方もいるかもしれませんが、しっかりと仕組みやメリット・デメリットを把握することでネガティブなイメージを払拭できるでしょう。

これから資産運用を検討している方は「新NISA」や「iDeCo」などから始めてみてもよいかもしれません。「新NISA」や「iDeCo」は、誰でもすぐに始められる資産運用の一つです。

もちろんリスクが伴うものなので、「デメリット」「自分のリスク許容度」としっかり照らしながら検討することが重要です。

6. まとめにかえて

将来は年金に頼った生活を考えている方も多いと思いますが、平均月額は国民年金が月額5万円台、厚生年金が月額14万円台です。

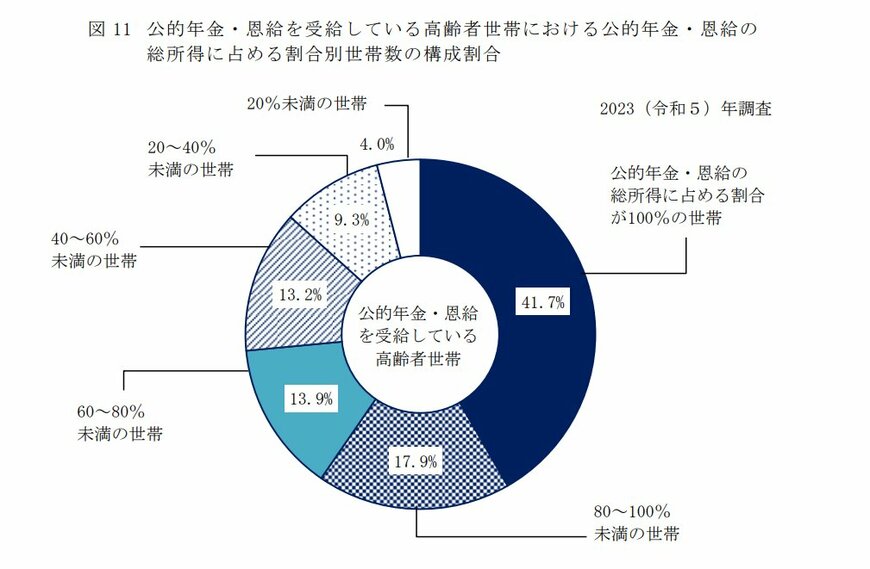

実際、厚生労働省の「2023(令和5)年 国民生活基礎調査の概況」によると、老後を年金収入だけで生活できる高齢者世帯は41.7%とのこと。

つまり、半数以上の高齢者世帯が年金以外の収入で生活費を補填しているということです。

「年金に頼る」のはひとつですが、「年金だけに頼る」のは難しいといえるでしょう。

年金の見込額を知った上で、適切に備えていくことが求められます。

参考資料

- 厚生労働省「令和5年簡易生命表の概況」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 厚生労働省「2023(令和5)年 国民生活基礎調査の概況」

長井 祐人