4. 《令和の年金エイジ》65歳以上の無職夫婦世帯「ひと月の家計収支」

さいごに、総務省が公表する「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」から「65歳以上の夫婦のみの無職世帯」の家計収支を見ていきます。

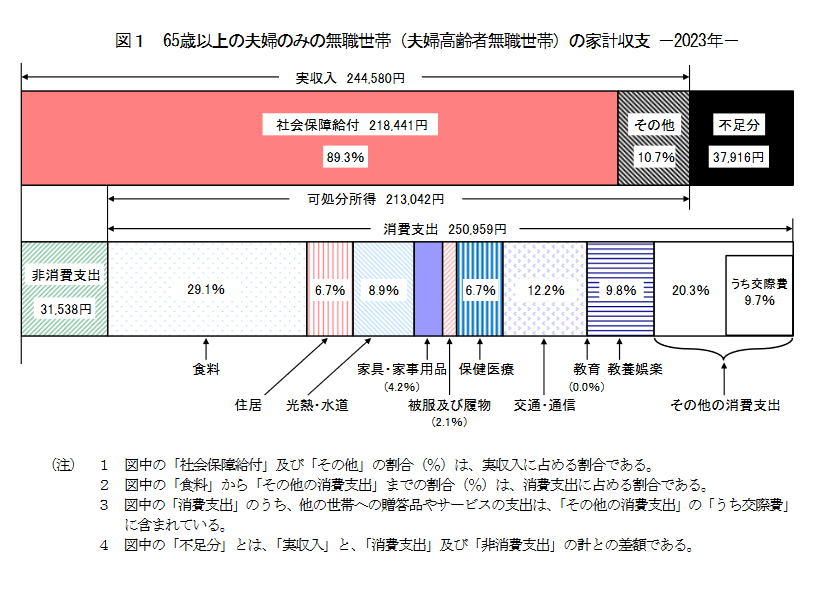

4.1 65歳以上の夫婦のみの無職世帯の月の「生活費一覧」

ひと月の収入

収入:24万4580円(うち社会保障給付)21万8441円

ひと月の支出

- 消費支出:25万959円

- うち食料:7万2930円

- うち住居:1万6827円

- うち光熱・水道:2万2422円

- うち交通・通信:3万729円

- うち保健医療:1万6879円

- 非消費支出:3万1538円

支出合計28万2497円

ひと月の収支:▲3万7916円

グラフを見ると、65歳以上の夫婦のみの無職世帯のひと月の公的年金収入は21万8441円。一方消費支出のトータルは28万2497円。この世帯の場合、毎月3万7916円の赤字が発生します。

これを貯蓄の切り崩しや労働収入、不労所得などでカバーしていく必要があるわけですね。

もちろんこちらはあくまでも標準的な世帯の一例。実際に受け取る年金額やひと月の生活費は世帯によって違います。

さらに歳を重ねると健康状態によっては医療費がかさむケースもあるでしょう。また、このグラフ中には介護費用が含まれておらず、持ち家世帯を想定して住居費が1万円台となっています。

介護が必要になった場合の費用や介護リフォーム、住まいの修繕費などもこれとは別に心づもりをしておく必要があるでしょう。

5. まとめにかえて

今回は《令和の年金エイジ》65歳以上世帯の貯蓄や家計の収支に関するデータや、年金事情を眺めていきました。

一般的な年金受給スタート年齢である65歳。近年では定年退職年齢をこの65歳まで引き上げる企業が増えています。いつまで働き続けるかは人それぞれですが、65歳は多くの人にとって「セカンドライフの始まり」と位置付けられる、節目の年齢であることは確かでしょう。

早めのリタイアを希望する場合は年金受給スタートまでの資金繰りを見据え、老後資金を意識した資産づくりが大切となるでしょう。また、老後も長く働き続けるつもりという場合は、現役世代とは異なり健康面との相談が必要となってくることも想定しておく必要があります。

冒頭でもお伝えしたように、資産運用にはリスクはつきもの。とはいえ運用期間を長くとることでリスクを軽減させながらリターンを安定させることにも繋がります。預貯金と投資・保険を上手に組み合わせながら資産を守り、増やしていけると良いですね。

最適な資産づくりのスタイルは人それぞれ。まずは情報収集から始めてみましょう。

参考資料

- 厚生労働省「令和5年国民生活基礎調査」

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 総務省統計局「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」

山本 大樹