8月15日は年金支給日でしたね。

年金は老後の大切な資金ですが、実際には手取り額が額面通りでないことを知っているでしょうか。

年金からは税金や保険料が引かれるため、支給額の実際の受け取り金額は少し違ってきます。

ニュースで見かける年金額はこれらの控除が含まれていないことが多いので、そのまま信じてしまうと老後の計画に影響が出るかもしれません。

そこで今回は、公的年金からどのような税金や保険料が引かれているのかを詳しく解説します。

これを理解すれば、より現実的な老後の資金計画が立てられるでしょう。

1. 【厚生年金と国民年金】公的年金制度の仕組みとは?

日本の年金制度について再確認してみましょう。実は、日本の公的年金制度は「国民年金」と「厚生年金」の二階建てになっています。

1.1 国民年金(老齢基礎年金)

20歳以上60歳未満の全ての日本人が加入するのがこの国民年金です。

- 保険料:一律の金額で、2022年度は月1万6590円、2023年度は1万6520円です。

- 受給額: 40年間きちんと保険料を払うと、満額がもらえます。ただし、途中で未納や免除があると、年金が満額から減ります。

1.2 厚生年金(老齢厚生年金)

会社員や公務員などは、国民年金に加えて厚生年金にも加入しています。こちらが2階部分です。

- 保険料: 収入に応じて異なり、給与から自動的に引かれます。

- 受給額: 保険料を払った期間や額に応じて変わります。このため、個々に差があります。

日本の年金制度は「国民皆年金」なので、全員が何らかの形で年金に加入しています。

でも、実際に手元にどのくらいの金額が残るのか、気になりますよね。

次の章では、具体的な受給額についてさらに詳しく見ていきましょう。

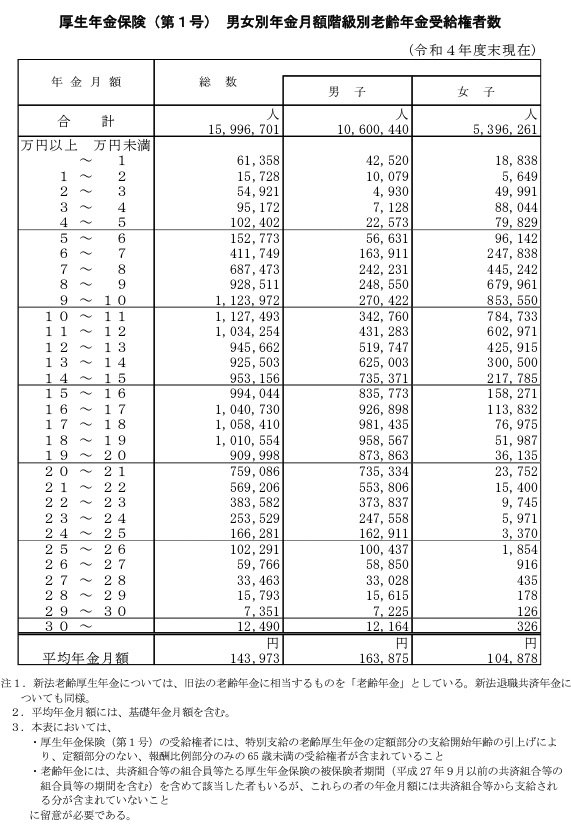

2. 「厚生年金」の月額平均はいくら?男女で約6万円の差に

厚生労働省の「令和4年度 厚生年金保険・国民年金事業の概況」をもとに、厚生年金の実際の受給額を見てみましょう。

厚生年金には、基本の国民年金も含まれています。

2.1 厚生年金の平均受給月額

- 〈全体〉平均年金月額:14万3973円

- 〈男性〉平均年金月額:16万3875円

- 〈女性〉平均年金月額:10万4878円

※国民年金部分を含む

2.2 厚生年金月額階級別の老齢年金受給者数

- 1万円未満:6万1358人

- 1万円以上~2万円未満:1万5728人

- 2万円以上~3万円未満:5万4921人

- 3万円以上~4万円未満:9万5172人

- 4万円以上~5万円未満:10万2402人

- 5万円以上~6万円未満:15万2773人

- 6万円以上~7万円未満:41万1749人

- 7万円以上~8万円未満:68万7473人

- 8万円以上~9万円未満:92万8511人

- 9万円以上~10万円未満:112万3972人

- 10万円以上~11万円未満:112万7493人

- 11万円以上~12万円未満:103万4254人

- 12万円以上~13万円未満:94万5662人

- 13万円以上~14万円未満:92万5503人

- 14万円以上~15万円未満:95万3156人

- 15万円以上~16万円未満:99万4044人

- 16万円以上~17万円未満:104万730人

- 17万円以上~18万円未満:105万8410人

- 18万円以上~19万円未満:101万554人

- 19万円以上~20万円未満:90万9998人

- 20万円以上~21万円未満:75万9086人

- 21万円以上~22万円未満:56万9206人

- 22万円以上~23万円未満:38万3582人

- 23万円以上~24万円未満:25万3529人

- 24万円以上~25万円未満:16万6281人

- 25万円以上~26万円未満:10万2291人

- 26万円以上~27万円未満:5万9766人

- 27万円以上~28万円未満:3万3463人

- 28万円以上~29万円未満:1万5793人

- 29万円以上~30万円未満:7351人

- 30万円以上~:1万2490人

厚生年金は、現役時代の収入に応じて保険料が決まるため、もらえる額には個人差が大きいのが特徴です。

ここで気になるのは、男女間での受給額に約6万円の差があるということ。この差の主な原因は、男女の賃金格差や雇用形態の違いでしょう。

たとえば、女性はパートタイムで働くことが多いですし、育児や介護でフルタイム勤務が難しいケースもありますよね。これが年金受給額に影響していると考えられます。

さて、国民年金については男女差が少ないですが、こちらも具体的に見ていきましょう。

後半では「年金から引かれる4つの費用」について詳しく解説しますので、しっかりチェックして、将来の生活設計に役立ててくださいね。

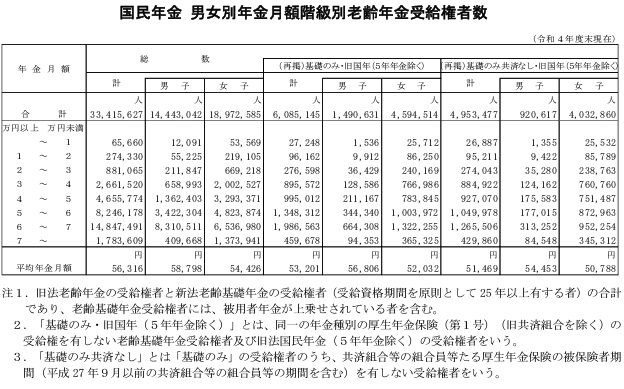

3. 国民年金の月額平均はいくら?男女で差はあるの?

厚生労働省の「令和4年度 厚生年金保険・国民年金事業の概況」を基に、国民年金の平均受給額を見てみましょう。

3.1 国民年金の平均月額

- 〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

3.2 国民年金月額階級別の老齢年金受給者数

- 1万円未満:6万5660人

- 1万円以上~2万円未満:27万4330人

- 2万円以上~3万円未満:88万1065人

- 3万円以上~4万円未満:266万1520人

- 4万円以上~5万円未満:465万5774人

- 5万円以上~6万円未満:824万6178人

- 6万円以上~7万円未満:1484万7491人

- 7万円以上~:178万3609人

調査によると、最も多いのは「6万円以上~7万円未満」の受給者です。国民年金は保険料が一律なので、男女差はほとんどありません。

自営業や専業主婦など、厚生年金に加入していない人は国民年金だけを受け取ることになります。

ただ、月額約5万6000円だと、老後の生活をこれだけで賄うのは難しいかもしれませんね。

4. 厚生年金と国民年金から天引きされる4つのお金とは?

年金の「額面」から、実際に手にする金額にはいくつかの引き算が待っています。

今日は、年金から天引きされる4つのお金について詳しく見ていきましょう。

4.1 介護保険料

40歳から64歳までは健康保険に含まれている介護保険料ですが、65歳になると、分けて払うことになります。

年金受給額が18万円を超えると、自動的に天引きとなります。支払いは一生続くので、介護が必要になったときにも支払いは続きます。

自治体によって金額は違いますが、年々介護保険料は増える傾向にあります。

4.2 国民健康保険料や後期高齢者医療制度の保険料

国民健康保険や75歳以上の方が加入する後期高齢者医療制度の保険料も年金から引かれます。

ただし、一定の条件で普通徴収(納付書や口座振替)になることもあります。

4.3 個人住民税

前年の所得に基づいて課税される住民税も、年金所得が一定額を超えると天引きで支払うことになります。

ただし、所得が一定以下の場合や障害年金、遺族年金を受けている場合は非課税です。

4.4 所得税および復興特別所得税

年金受給額が一定を超えると、所得税が課税されます。

65歳未満なら108万円、65歳以上なら158万円を超えると課税対象です。

さらに、東日本大震災の復興のための復興特別所得税も追加されます。

ただし、障害年金や遺族年金の場合は非課税です。

これらの引き落としがあることを知っておくと、年金の受け取り額をより現実的に把握でき、安心した生活設計がしやすくなりますね。

5. まとめにかえて

この記事では厚生年金と国民年金の受給額や、年金から引かれるさまざまなお金についてじっくり見てきました。

年金が老後資金の頼りになるのは間違いありませんが、それだけで安心できるわけではないですよね。

年金だけで生活するのは不安だな、と感じる方も多いはず。そんな時に役立つのが「資産運用」です。

うまく運用すれば、年金にプラスアルファの資産を築けるかもしれませんよ。たとえば、定期預金や投資信託など、自分に合った方法を見つけることが大切です。

ただし、資産運用にはリスクがつきもの。だから、しっかりと情報を集めて、計画的に取り組むことが重要です。

今回の内容を参考にして、自分にぴったりの老後資金の準備方法を考えてみてください。まずは、情報を「知る」ことからスタートしてみるのが良いでしょう。

6. 【ご参考】年金に関する疑問や不安を解消!よくある質問を解説

日本の公的年金制度は複雑で、多くの人がさまざまな疑問を抱えていることでしょう。ここでは、年金に関するよくある質問を取り上げ、その解答を解説します。

6.1 年金の主な種類と仕組みは?

日本の公的年金は「国民年金」と「厚生年金」の2階建て構造になっています。

国民年金は日本国内に住む20歳以上60歳未満の全ての人が加入する基礎年金で、厚生年金は会社員や公務員が加入するものです。

国民年金は一定の保険料を納付し、将来の年金額が決まるのに対し、厚生年金は収入に応じた保険料を支払うため、将来の受給額にも差が出ます。

6.2 「繰下げ受給」とはどんな制度?

年金の受給開始年齢を遅らせることで、受給額が1カ月につき0.7%増える「繰下げ受給」があります。

例えば、65歳から受給を開始する予定を75歳0カ月まで繰り下げると、84%増額となります。これは、長期間働くことができる人や、他の収入源がある人にとって有利な選択肢となります。

6.3 年金を増やす方法はあるのか?

年金を増やす方法はいくつかあります。自営業やフリーランスの方は、国民年金の付加保険料を支払うことで、将来の受給額を増やせます。

また、厚生年金に加入する働き方に切り替えることも一つの方法です。

さらに、老後資金を増やすという意味では、投資信託やiDeCo(個人型確定拠出年金)などを利用して、自身で資産運用を行うのも選択肢です。ただし、運用にはリスクがあることに注意が必要です。