3. 【共働き世帯】収入別の年金額例

厚生労働省の同資料による、夫婦共働き世帯の年金額例は下記のとおりです。

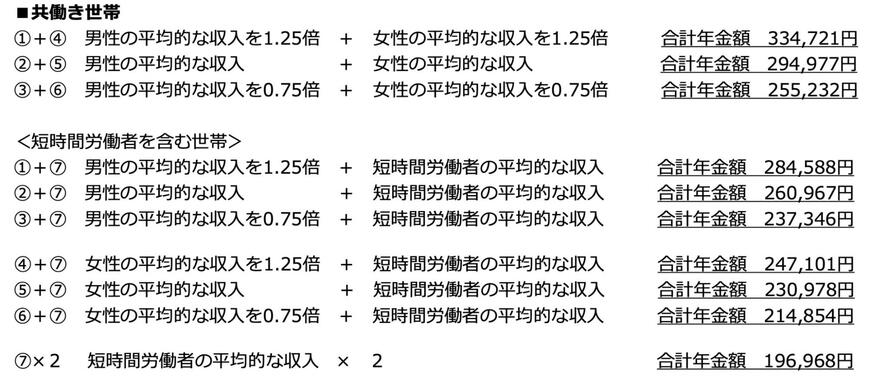

【共働き世帯のモデル年金】

- 夫が報酬54万9000円+妻が報酬37万4000円:33万4721円

- 夫が報酬43万9000円+妻が報酬30万円:29万4977円

- 夫が報酬32万9000円+妻が報酬22万5000円:25万5232円

- 夫が報酬54万9000円+妻が短時間労働者の平均的な収入:28万4588円

- 夫が報酬43万9000円+妻が短時間労働者の平均的な収入:26万967円

- 夫が報酬32万9000円+妻が短時間労働者の平均的な収入:23万7346円

- 妻が報酬37万4000円+夫が短時間労働者の平均的な収入:24万7101円

- 妻が報酬30万円+夫が短時間労働者の平均的な収入:23万978円

- 妻が報酬22万5000円+夫が短時間労働者の平均的な収入:21万4854円

- 夫婦ともに短時間労働者だった場合の平均的な収入:19万6968円

共働き世帯の場合は、主に「夫婦ともにフルタイムで働いている」「夫婦どちらかが短時間労働」の2パターンに分けられています。

夫が報酬54万9000円、妻が報酬37万4000円のケースでは、月額33万4721円と最高額となっています。

これは、夫婦それぞれが高い報酬を得ていることで、納付する保険料も多くなり、結果として受給額も増加することが背景にあるのでしょう。

一方で、夫婦のどちらかが短時間労働者である場合、年金額は全般的に低くなる傾向にあります。

最も低いのは夫婦ともに短時間労働者だった場合で、月額19万6968円となっています。

上記をふまえ、将来受け取れる年金額は世帯状況によって大きく異なることがわかりました。

ご自身の将来の年金見込額をより詳しく知りたい方は「ねんきんネット」または「ねんきん定期便」で確認してみることをおすすめします。

4. 年金だけに頼らない準備をしておこう

本記事では、さまざまなモデルケース別に「夫婦世帯」が受け取れる年金額例を紹介していきました。

収入別における夫婦世帯の年金モデルを見ると、現役時代の働き方が老後の生活に大きな影響を与えることがわかりました。

漠然と「老後が不安」と感じている方は、まずはご自身の年金見込額を確認してみると良いでしょう。

そのうえで、老後の生活費の不足分を算出し、年金だけに頼らない生活を送れるよう、現役時代のうちから計画的に資産運用を行い、老後に備えておくことが大切といえます。

参考資料

和田 直子