3. 新NISAのメリットとデメリット

次に、新NISAのメリットとデメリットを確認しましょう。

3.1 メリット

新NISAのメリットは、運用成績次第でお金を大きく増やせることです。

例えば、年3%で積立投資を20年間続けた場合の資産評価額は以下のとおりとなります。

3.2 積立金額別の20年後の資産評価額

積立金額 20年後の資産評価額(元本部分)

- 月1万円 328万円(240万円)

- 月2万円 657万円(480万円)

- 月3万円 985万円(720万円)

- 月5万円 1642万円(1200万円)

- 月7万円 2298万円(1680万円)

- 月10万円 3283万円(2400万円)

*運用利率は年利3%とする。非課税となるのは元本1800万円の部分まで。

月3万円の積立投資を20年間続ければ、1000万円近い資産を築くことが可能です。また、積立金額を月10万円に増やせば、3000万円以上の資産を築けます。

そのため、老後資金や教育資金の確保などでお金を増やしたい人は、新NISAを利用しましょう。

3.3 デメリット

一方で、新NISAは銀行預金と違い元本保証がありません。運用成績が悪ければ、元本よりお金が減るリスクもあります。

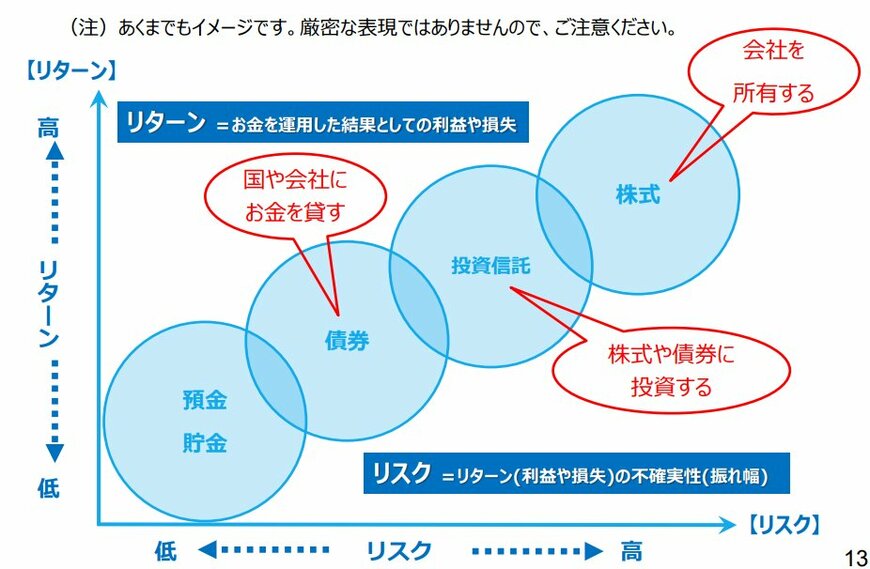

一般的に株式は値動きが大きく、債券は比較的値動きが小さいです。

大きなリスクを取りたくない人は、債券も組み入れた投資信託への投資を検討してみてもいいかもしれません。