3. 老後資金として毎月いくら貯蓄するべき?

では最後に、各年代における手取り収入からの貯蓄割合を確認していきましょう。

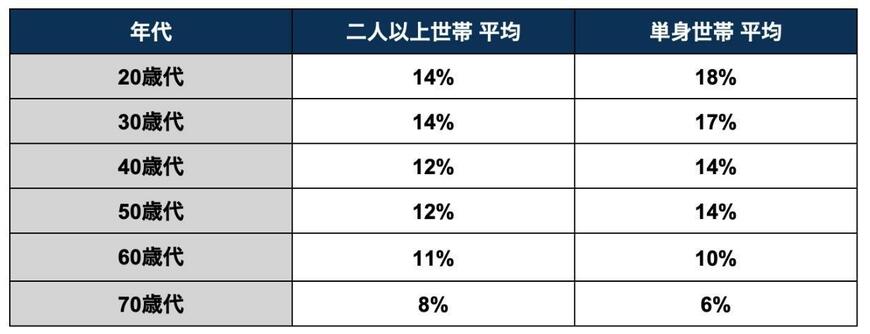

金融広報中央委員会の「家計の金融行動に関する世論調査」によると、20歳代〜70歳代における「手取り収入(臨時収入を含む)からの貯蓄割合」は下記のとおりです。

手取り収入(臨時収入を含む)からの貯蓄割合3/3

出所:金融広報中央委員会「家計の金融行動に関する世論調査」の各種調査をもとに筆者作成

- 20歳代:二人以上世帯14%・単身世帯18%

- 30歳代:二人以上世帯14%・単身世帯17%

- 40歳代:二人以上世帯12%・単身世帯14%

- 50歳代:二人以上世帯12%・単身世帯14%

- 60歳代:二人以上世帯11%・単身世帯10%

- 70歳代:二人以上世帯8%・単身世帯6%

20〜50歳代の手取り収入からの貯蓄割合は15%前後となっているため、「現役世代のうちに老後資金の準備をしたい」と考えている方は収入の15%前後を目安に貯蓄に回してみると良いでしょう。

「貯蓄が苦手」という方は、収入を得た直後に一定額を貯蓄に回す「先取り貯蓄」の実践をおすすめします。

支出よりも貯蓄を最優先することで毎月決まった額を貯蓄しやすくなるだけでなく、支出として使える金額が限られることで、不要な支出を見直すきっかけにもなるでしょう。

まずは収入の5〜10%程度から先取り貯蓄を始め、徐々に15%前後を目標に割合を増やしていけると良いですね。

4. 100%年金だけで生活している人は全体の「41.7%」

本記事では、20〜70歳代における支出額の割合について紹介していきました。

20歳代後半〜50歳代にかけて、25万円以上の高額支出の割合が徐々に増加しますが、60歳代以降は、高額支出の割合は減少傾向となります。

しかし、年金受給が開始される65歳以降も、支出額20万円以上を占める割合は半数を超えている現状があります。

老後の収入源の柱は「公的年金」となりますが、支出額20万円以上だった場合、全てをカバーできるほどの年金額を受け取れるとは限りません。

実際に、厚生労働省の「2023(令和5)年 国民生活基礎調査の概況」によると、100%年金だけで生活している人は全体の「41.7%」しかいません。

上記をふまえ、安泰な老後生活を送るために、今のうちから「老後の収支のシミュレーション」と「老後資金の準備」が大切になるでしょう。

毎月の支出額を少しだけ抑えて、その分老後資金の備えに回してみてはいかがでしょうか。

参考資料

- 厚生労働省「令和5年 国民生活基礎調査」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」

- 厚生労働省「2023(令和5)年 国民生活基礎調査の概況」

太田 彩子