2. 住民税非課税世帯とは

住民税非課税世帯は、世帯の全員が住民税の課税対象とならない世帯を意味します。

住民税の均等割、所得割ともに課税されない場合です。

- 均等割:所得にかかわらず定額の負担を求める住民税

- 所得割:所得に応じた負担を求める住民税

住民税は、前年1月から12月の所得をもとに計算されます。

住民税が非課税となるには、以下の要件に当てはまる場合です。

- 障害者、未成年、寡婦またはひとり親で、前年中の合計所得金額が135万円以下

- 単身世帯の場合は合計所得金額が45万円以下

扶養親族がいる場合、以下の計算式で算出された金額が条例で定める金額より下回ると住民税非課税世帯に該当します。以下は一例です。

- 「35万円×(本人、同一生計配偶者と扶養親族の合計人数)+31万円」

目安の年収は、以下のとおりです。

- アルバイトやパートの給与収入が100万円以下

- 65歳以上で年金受給のみの人は、年金収入が155万円以下

- 65歳未満で年金受給のみの人は、年金収入が105万円以下

扶養親族がいる場合の収入は、以下のとおりです。

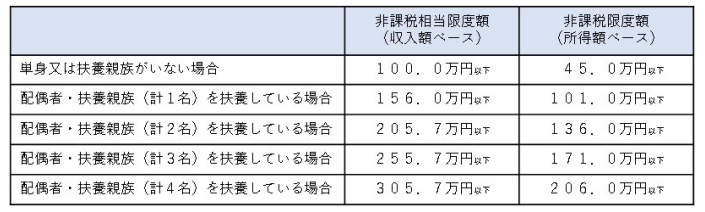

2.1 生活保護窮地区分1級地(東京都区部等)給与所得者の例

単身または扶養親族がいない場合

- 非課税相当限度額(収入額ベース):100万円以下

- 非課税限度額(所得額ベース):45万円以下

配偶者・扶養親族(計1名)を扶養している場合

- 非課税相当限度額(収入額ベース):156万円以下

- 非課税限度額(所得額ベース):101万円以下

配偶者・扶養親族(計2名)を扶養している場合

- 非課税相当限度額(収入額ベース):205万7000円以下

- 非課税限度額(所得額ベース):136万円以下

配偶者・扶養親族(計3名)を扶養している場合

- 非課税相当限度額(収入額ベース):255万7000円以下

- 非課税限度額(所得額ベース):171万円以下

配偶者・扶養親族(計4名)を扶養している場合

- 非課税相当限度額(収入額ベース):305万7000円以下

- 非課税限度額(所得額ベース):206万円以下

では、生活保護世帯は住民税非課税世帯に当てはまるのか確認しましょう。