2. 女性おひとりさま年金受給者のお金の事情

続いて、年金を受け取っているひとり暮らしの女性の家計収支や、貯蓄額などを紹介します。

2.1 女性おひとりさま年金受給者の収入総額に占める公的年金収入の割合

先ほどと同じ厚生労働省のデータより、年金を受け取っているひとり暮らしの女性の収入に占める公的年金の割合は、以下のとおりです。

- 全体平均:84.8%

- 65~69歳:66.0%

- 70~74歳:78.5%

- 75~79歳:83.2%

- 80~84歳:90.7%

- 85~89歳:90.6%

- 90歳以上:92.5%

65歳以上で年金を受け取っている女性の収入に占める年金の割合は、年齢が高くなるほど上がっていくことが確認できました。その中で69歳までは66.0%であり、70歳までは就労で収入を得ている人が多いと考えられます。

2.2 女性おひとりさま年金受給者の収入と支出の関係

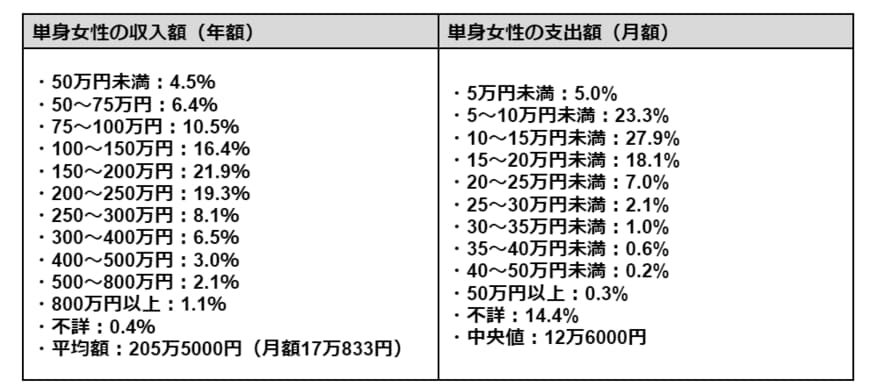

同じ厚生労働省のデータより、年金を受け取っているひとり暮らしの女性の収入(年金以外を含めたもの)と支出を紹介します。なお、収入は年額、支出は月額となっており、また、収入では平均額、支出は中央値が公表されています。

単身女性の収入額(年額)

- 50万円未満:4.5%

- 50~75万円:6.4%

- 75~100万円:10.5%

- 100~150万円:16.4%

- 150~200万円:21.9%

- 200~250万円:19.3%

- 250~300万円:8.1%

- 300~400万円:6.5%

- 400~500万円:3.0%

- 500~800万円:2.1%

- 800万円以上:1.1%

- 不詳:0.4%

平均額:205万5000円(月額17万833円)

単身女性の支出額(月額)

- 5万円未満:5.0%

- 5~10万円未満:23.3%

- 10~15万円未満:27.9%

- 15~20万円未満:18.1%

- 20~25万円未満:7.0%

- 25~30万円未満:2.1%

- 30~35万円未満:1.0%

- 35~40万円未満:0.6%

- 40~50万円未満:0.2%

- 50万円以上:0.3%

- 不詳:14.4%

中央値:12万6000円

年金以外の収入金額の平均と年金額の差額は年間57万円(月額約4万7000円)で、公的年金の不足分を就労で補う人も多いと考えられます。

収入の平均額と支出の中央値の差額は、約4万5000円の黒字です。このことから、老後のひとり暮らしの女性は、おおむね経済的に困窮せずに生活できているといえるのではないでしょうか。