2.3 途中売却しながらも、積立は継続する資産形成パターン

積立投資を継続しつつ、お金が必要になったタイミングで取り崩して資産運用を継続する方法です。

臨機応変にお金を取り崩しつつ、長期的に資産形成を行いたい方に向いているといえるでしょう。

たとえば、つみたて投資枠で月額5万円を積立して10年経過したタイミングで100万円を取り崩し、その後も10年間積立投資を継続したパターンでは、以下のようなシミュレーション結果となります。

- 投資元本:投資額累計1200万円

〈つみたて投資枠〉5万円✕12ヶ月✕10年=600万円

※途中売却、残りは10年間継続保有

〈つみたて投資枠〉5万円✕12ヶ月✕10年=600万円 - 元本+運用損益〈投資期間中の運用利回りが一律3%の場合〉約1503万円+途中売却額100万円

資産運用の途中で、子どもの進学や住宅ローンの繰り上げ返済など、お金が必要になる事態が考えられます。

この方法でNISAを活用すれば、資金ニーズに対して柔軟に対応できるでしょう。

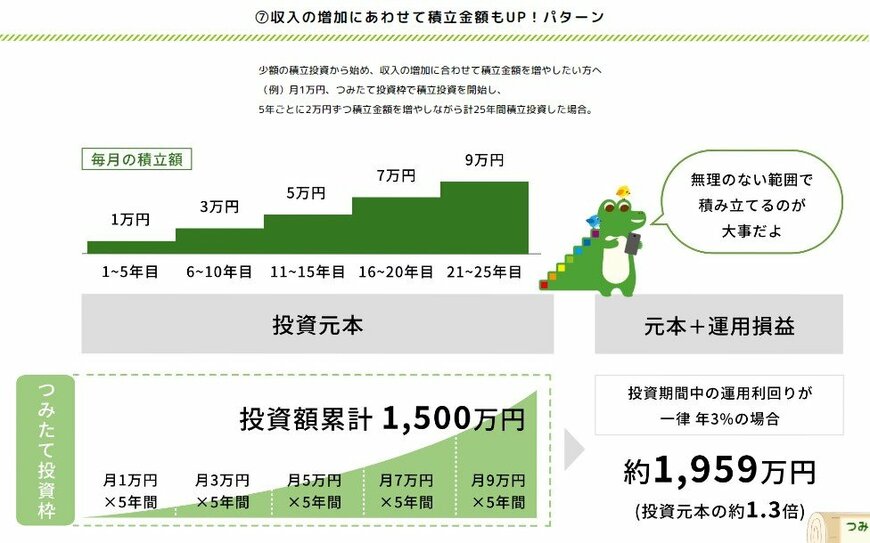

2.4 無理のない範囲で積立投資額を徐々にアップさせるパターン

若くて投資に回せるお金の余裕がなくても、無理なく積立投資を継続できるのがこのパターン。

初心者の方でもスタートしやすい少額の積立投資から、収入の増加や余裕資金の確保状況に合わせて積立金額を増やす方法です。

- 投資元本:投資額累計1500万円

- 〈つみたて投資枠〉1万円✕12ヶ月✕5年(1~5年目)

- 〈つみたて投資枠〉3万円✕12ヶ月✕5年(6~10年目)

- 〈つみたて投資枠〉5万円✕12ヶ月✕5年(11~15年目)

- 〈つみたて投資枠〉7万円✕12ヶ月✕5年(16~20年目)

- 〈つみたて投資枠〉9万円✕12ヶ月✕5年(21~25年目)

- 元本+運用損益〈投資期間中の運用利回りが一律3%の場合〉約1959万円(投資元本の約1.3倍)

たとえば、月収20万円の頃は1万円を積立投資に回し、月収30万円の頃は2万円を積立投資に回すイメージです。

収入の増加に合わせて積立金額を増やすことで、期待できるリターンも増やせます。

3. まとめにかえて

新NISAは旧NISAよりも利便性が向上し、さまざまな資産運用方法を行えます。

NISAは運用益が非課税になるため、投資する際には活用すべき制度といえるでしょう。

積立投資だけでなく一括投資も行えるため、自身の年齢や資産状況、リスク許容度に応じて最適な方法を選択しましょう。

参考資料

柴田 充輝