2. 新NISAの活用事例:年間投資枠を活用、途中売却すると…シミュレーション

毎月どれだけ投資に回せるか、そしてライフイベントにどう備えるかは世帯それぞれでしょう。

今回の記事ではおすすめの「新NISA活用パターン」について解説していきます。

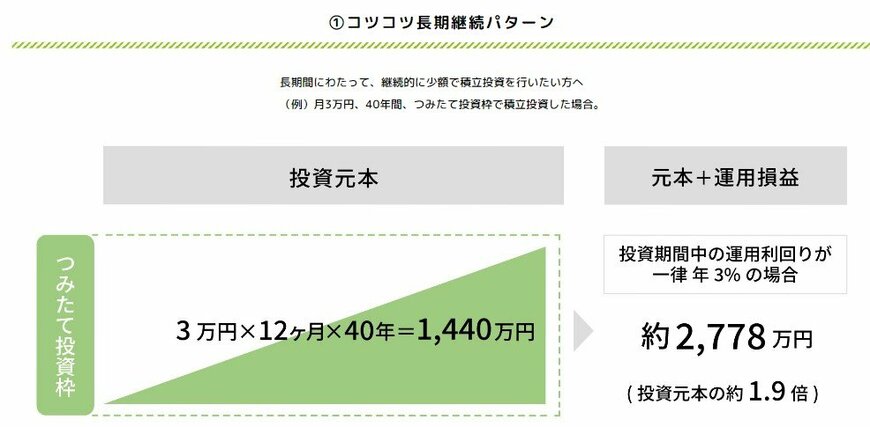

2.1 少額投資で長期間、じっくり積み立てるパターン

長期間にわたって、継続的に少額で積立投資を行いたい方はつみたて投資枠で毎月一定額を積み立てるといいでしょう。

たとえば、毎月3万円をつみたて投資枠を活用して投資した場合、以下のようなシミュレーション結果となります。

- 投資元本〈つみたて投資枠〉3万円✕12ヶ月✕40年=1440万円

- 元本+運用損益〈投資期間中の運用利回りが一律3%の場合〉約2778万円(投資元本の約1.9倍)

投資のタイミングを探らず、機械的に投資を継続できます。

長期間にわたって投資をすれば、資産形成を進められるでしょう。

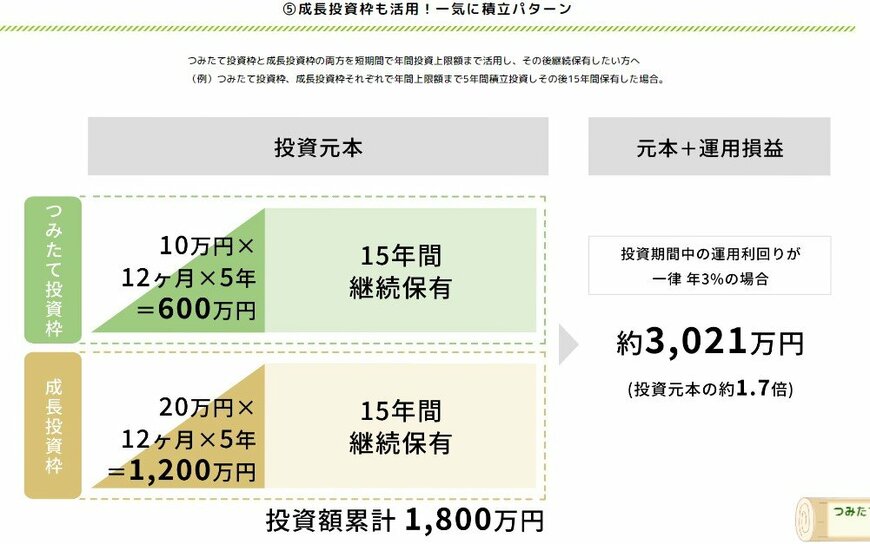

2.2 短期間で「投資上限額」まで積立投資するパターン

手元資金に余裕があり、できるだけ早く非課税投資枠を埋めて運用期間を長期で確保したい方におすすめの方法が、短期間で投資上限額まで積立投資するパターンです。

たとえば、つみたて投資枠と成長投資枠それぞれを利用して「5年間」という短期間で年間上限額まで積立投資し、その後15年間保有するシミュレーション結果をみてみましょう。

- 投資元本:投資額累計1800万円

〈つみたて投資枠〉10万円✕12ヶ月✕5年=600万円 ※15年間継続保有

〈成長投資枠〉20万円✕12ヶ月✕5年=1200万円 ※15年間継続保有 - 元本+運用損益〈投資期間中の運用利回りが一律3%の場合〉約3021万円(投資元本の約1.7倍)

最短5年で1800万円の枠を利用できるため、高収入な方や手元資産が豊富な方は検討する選択肢の一つといえます。