2.1 推計で減税額に満たなければ差額が給付対象

所得税は2024年度(令和6年度)中の所得をもとに確定する仕組みであるため、そもそも当年の所得額が6月時点で確定しません。

そのため、一旦昨年の所得額を元に2024年度分の所得を自治体で推計したのち、減税額に満たなければ差額(図の①所得税分控除不足額)が給付対象となります。

住民税については2024年度分の住民税所得割と減税可能額を比較して、不足が出れば給付対象です。(図の②住民税控除不足額)

以下の式で調整給付額が決定されますが、実務の煩雑さを減らすため、実際には1万円単位で切り上げて支給するとされています。

①所得税分控除不足額+②住民税控除不足額=調整給付額

なお、今年の所得が結果的に減少するなどして、所得税分の減税額+調整給付額が不足した場合には、2025年度に不足額が調整される予定です。

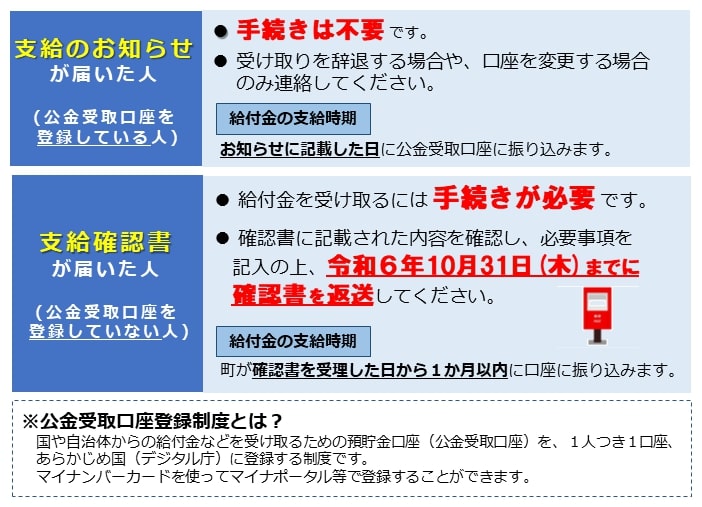

3. 具体的な手続きは自治体によって異なるので注意

調整給付自体は基本的にどの自治体でも実施されますが、細かい制度や進め方は各自治体に委ねられていて、プロセスが異なるので注意しましょう。

たとえば、鳥取県伯耆町のケースでは「公金受取口座登録」というものをあらかじめ実施している方は、手続きなく「支給のお知らせ」が届き、お知らせの内容に従って振り込みが実行されます。

登録がない方は、いずれ届く「支給確認書」を2024年10月31日までに返送しなければなりません。