2.3 売却をすると投資枠が戻る

旧NISAでは商品の売却をすると投資枠は元に戻りませんでした。しかし、新NISAでは売却したら翌年以降に取得金額(簿価)の分だけ投資枠が戻る仕組みです。

積立の途中でお金が必要になった場合や、資産運用の方針を変更したいといった場合など、一部または全部を売却をしても、投資枠を再度利用できます。

旧NISAと比べて、より柔軟な資産運用ができるようになりました。

3. 新NISAで積立投資をするデメリット3つ

新NISAはメリットが多いものの、以下の点には注意が必要です。

- 損失が出た場合に損益通算はできない

- 投資判断が難しい

では1つずつ解説します。

3.1 損失が出た場合に損益通算はできない

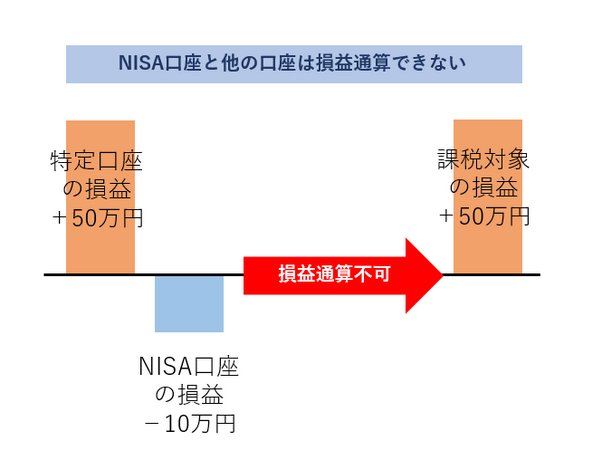

損益通算とは複数の口座の損失と利益を相殺することで、税金の負担を減らせます。課税口座(一般口座・特定口座)では損益通算が可能ですが、旧NISAと同様、新NISAでは損益通算ができません。

損益通算3/3

出所:LIMO編集部作成

例えば、課税口座Aで50万円の利益、NISA口座で10万円の損失が発生した場合、損益通算できないため50万円に対して約20%の税金がかかります。

金額にすると約10万円ですので手取りの利益は約30万円(課税口座50万円-NISA口座10万円-税金10万円)となります。

3.2 投資判断が難しい

新NISAではさまざまな制約が緩和されたため、投資の自由度が上がりました。

しかし、投資枠が複数あること、投資対象の商品が多岐に渡ることから、どのように投資をすればいいのか判断が難しいと感じる方もいるかもしれません。

投資の知識や経験に自信がない場合、まずはつみたて投資枠で、少額の積立を行うのが良いでしょう。

少額の積立投資ならリスクは比較的低く、実践しながら投資について学んでいけます。

4. まとめにかえて

今回のシミュレーション結果から分かるとおり、10年で1000万円に到達するには多額の積立が必要になります。

毎月の積立額が多すぎると、途中で経済的に辛くなってやめてしまうかもしれません。

無理なく続けるには、10年での目標額を下げたり、運用期間を20年・30年に伸ばしたりすることも必要でしょう。

参考資料

安藤 真一郎