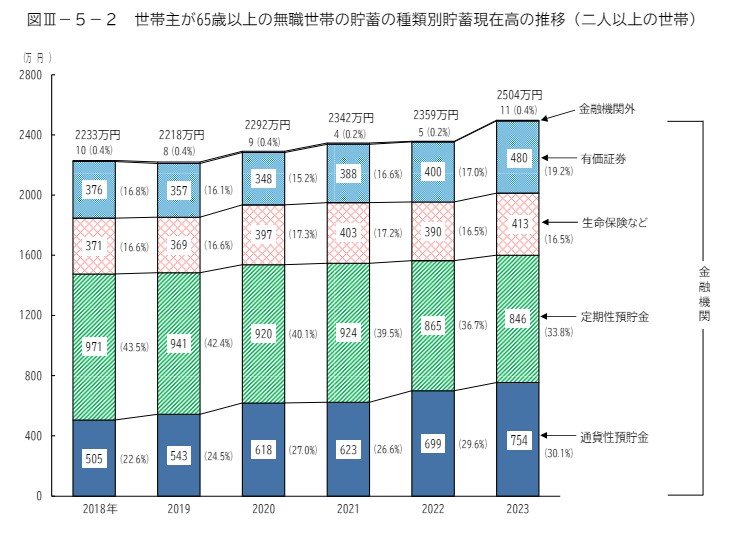

2. 65歳以上「無職世帯」の平均貯蓄額はいくらか

同資料によると、世帯主が65歳以上の無職世帯の貯蓄額は以下のとおりとなりました。

合計:2504万円

- 有価証券:480万円

- 生命保険など:413万円

- 定期性預貯金:846万円

- 通貨性預貯金:754万円

- 金融機関外:11万円

有価証券は前年に比べ80万円増加している一方で、定期性預貯金は19万円減少しています。

新NISAなどの登場により、有価証券をはじめとした資産運用にチャレンジする層が増えてきているのかもしれません。

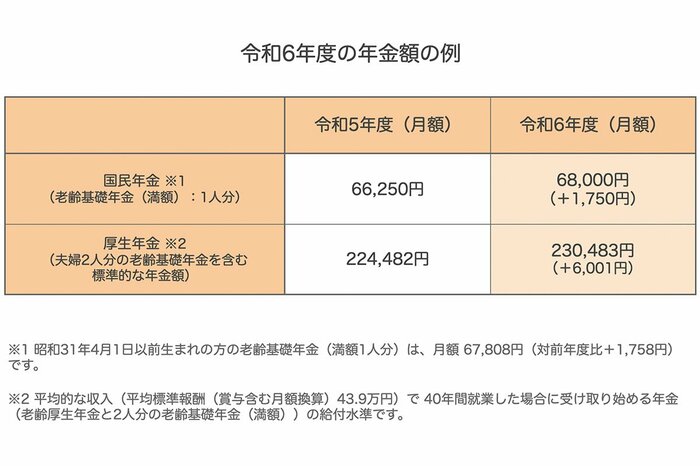

なお、2024年度は年金額も増額となっています。

具体的にいくらもらえるのか、次章で確認してみましょう。

3. 国民年金・厚生年金は前年度比2.7%の増額

2024年度の国民年金と厚生年金は、それぞれ2.7%の増額改定となっています。

- 国民年金(満額):6万8000円(+1750円)

- 厚生年金※:23万483円(+6001円)

※平均的な収入(平均標準報酬(賞与含む月額換算)43万9000円)で 40年間就業した場合、受け取り始める「老齢厚生年金と2人分の老齢基礎年金(満額)」。

平均貯蓄額が増え、年金が増額改定したとなれば、シニアの生活もより良くなった印象を受けるかもしれません。

しかし、年金では「マクロ経済スライド」が発動しており、年金の増額率が物価上昇を下回っていることから、実質的には減額していると言われています。

将来を不安視したシニアが消費行動を控え、その結果貯蓄する世帯が増えたとも考えられます。

次章では、現代シニアが実際に受給している年金額について、一覧表で見てみましょう。