2018年5月11日に行われた、三井不動産株式会社2018年3月期決算説明会の内容を書き起こしでお届けします。IR資料

スピーカー:三井不動産株式会社 IR室長 川端慎剛 氏

2018年3月期決算説明会

川端慎剛氏(以下、川端):みなさん、こんにちは。三井不動産株式会社IR室長の川端です。本日はご多忙のところ、当社の2018年3月期決算のネットコンファレンスにご参加いただき、誠にありがとうございます。

これから詳細をご説明いたします。先に概略を申し上げますと、当期は売上高、営業利益、経常利益、親会社株主に帰属する当期純利益、いずれも前期を上回り、過去最高を更新するとともに、中期経営計画の利益目標を達成いたしました。

経常利益、親会社株主に帰属する当期純利益は、期初公表時には見込んでいなかった一過性利益の計上も一部にはありますが、これら一過性利益の計上を除いたとしても、実績としては期初計画を上回る着地となっております。

また今般、好調な成績に加えて、もちろん来週リリース予定の新たな経営方針も踏まえながらですが、株主還元の強化として安定的な配当の実施とともに、資本効率の向上を目的とした自己株式取得を実施することといたしました。

総還元性向は、親会社株主に帰属する当期純利益の35パーセント程度を目処とし、これに基づき当期の1株当たりの年間配当金は(期初公表の36円から)4円増配の40円、加えて750万株、150億円を上限とする自己株式取得を実施いたします。

次期業績につきましては、賃貸、分譲、マネジメントの主要セグメントで増収増益となることで、営業利益は40億円程度の増益を見込んでおります。

一方、経常利益、親会社株主に帰属する当期純利益は、先ほど申し上げた一過性利益の反動を受けまして、経常利益で73億円、親会社株主に帰属する当期純利益は28億円と、若干ながら減益を見込んでいるということです。

次期の配当につきましては、当期同様の年40円を予定しております。

それでは、いつものとおり決算短信補足資料に基づき、詳細のご説明をさせていただきます。

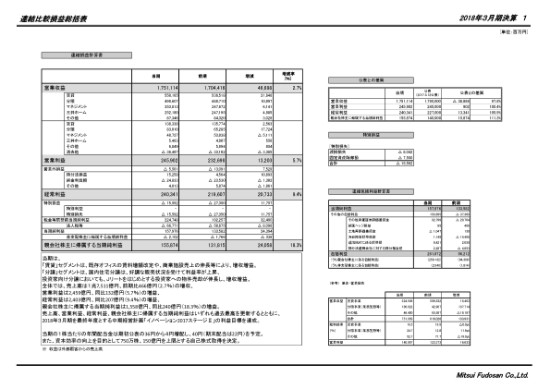

連結比較損益総括表

まず、連結損益計算書でございます。

当期の営業収益は1兆7,511億円、前期に比べて466億円の増、2.7パーセントの増収です。営業利益は2,459億円、前期に比べて132億円の増、5.7パーセントの増益です。経常利益は2,403億円、前期に比べて207億円の増、9.4パーセントの増益です。当期純利益は1,558億円、前期に比べて240億円の増、18.3パーセントの増益です。

右上に公表との差異を掲載しておりますが、営業収益が若干公表を下回っています。後ほど説明をいたしますが、主に住宅分譲の基準予定戸数が着地としては、それを若干下回ったことによるものでございます。

ただ、営業利益としましては、ほぼ計画どおり(に推移しました)。当期純利益は、各々公表を上回る着地ということです。

こちらは、営業外損益です。その他より下の部分につきまして、触れさせていただきます。

まず営業外損益でございますが、全体としては75億円ほど損失の改善ということです。

その下の持分法損益が、前期に比べて106億円増加しております。冒頭に申し上げた、一過性要因ということですが、主には国内の持分法適用会社において、損益の取り込み方法を見直したことで当期は一過性利益を計上しております。

一方で、前期に比べて純金利負担が13億円以上増加しておりますが、海外の投資が増加していることで金利負担が増加していると(いうことです)。これら諸々をネットしますと、営業外利益73億円の損失改善ということでございます。

また、もうひとつ一過性要因として挙げられるのが、法人税等のところでございます。当期667億円の費用がございますが、このなかにはアメリカの法人税率の変更に伴いまして、今まで積み上げてきた繰延税金負債を取り崩した影響額が50億円ほど、改善方向で入っております。

先ほどの持分法損益と併せて、この2つが当期の一過性要因ということで、経常利益、当期純利益を押し上げている(要因)ということでございます。

また、特別損失につきまして触れさせていただきます。当期は155億円入っておりますが、まず右側をみていただきますと、減損損益で80億円ございます。3Qまでに70億円でておりますので、4Qは多少そこからプラスアルファが入ったということ(になります)。さらに、固定資産除却損が、4Qに75億円入っております。

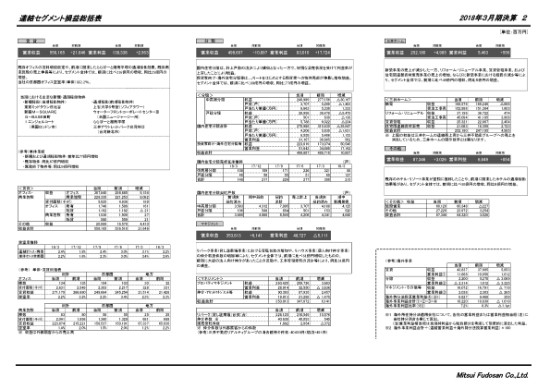

連結セグメント損益総括表

続きまして、セグメントの詳細を説明させていただきます。

まず賃貸でございますが、こちらは(それぞれ対前期で)営業収益216億円の増収、営業利益25億円の増益でございます。公表時は、マイナス7億円減益を予定しておりましたので、結果としましては30億円ちょっと上振れ着地ということです。

主には、既存オフィスの賃料増額改訂や、商業施設においてもららぽーと湘南平塚の通期稼働効果もありますが、やはり既存の商業施設の売上がしっかり伸びたところが、増収増益につながっているということでございます。

また、オフィスの空室率(単体)でございますが、2.2パーセントでございます。期初2パーセント半ばを見込んでおりましたので、こちらも若干改善方向ということでございます。

続いて、分譲セグメントです。

こちらは(それぞれ対前期で)営業収益108億円の増収、営業利益177億円の増益でございます。説明の前に補足させていただきますと、当期よりサブセグメントの名前を下にありますように、国内住宅分譲と、投資家向け・海外住宅分譲等で分けさせていただいております。

まず、その国内住宅分譲をみていただきますと、戸数が全体としては4,208戸、前期に比べて1,631戸減少しております。これに伴いまして、収益は400億円弱減少したということです。

物件ミックスが、主に都心の利益率が高い物件の引き渡しが割合として多かったために、利益率の上昇がみられまして、営業利益としては5億円の増益となっております。

また、投資家向け・海外住宅分譲等をみていただきますと、4Qに主に国内のJリート等への売却が進みまして、大幅な増収増益ということでございます。

国内の住宅分譲に戻りますが、その下に(国内住宅分譲完成)在庫の推移がございます。中高層、戸建合わせて148戸ということで、歴年でみましても非常に低い水準で、在庫の低下が進んでいるということでございます。

続いてマネジメントセグメントでございます。

営業収益は61億円の増収、営業利益は51億円の減収減益でございます。

増収の要因はコメントにもございますが、リパーク(貸し駐車場)事業や、リハウス(個人向け仲介)事業が好調に推移をしたということです。

一方で、大型の法人向け仲介が前期に比べて少なかったこと、また非常に低位な空室率ということで、オフィスの入替えが前期ほどないということですが、工事管理の受託も若干契約計画を下回ったという諸々ございまして、利益としては減益方向だということでございます。

続いて、三井ホームでございます。

こちらは営業収益49億円の増収、営業利益は5億円の増益でございます。新築事業につきましては、売上の減少がありましたが、その他の事業でしっかりと売上が伸びたこと。また、新築事業においては、経費の削減が進みまして、結果として増収増益でございます。

最後に、その他のセグメントでございます。

こちらは営業収益30億円の増収、営業利益8億円の増益です。既存のホテル・リゾート事業は引き続き堅調だということですが、この増収増益をけん引しているのは、前期に開業した京橋、名古屋といった新規のホテルが通期稼働したこと、そういったところがけん引して増収増益でございます。

このページの最後に(ございます)、右下の(参考)海外事業というところをご覧ください。今期より開示を充実させていただきまして、当社グループがやっております海外事業につきまして、セグメントごとに収益・利益を計上、記載させていただいております。

次期以降、海外事業の着実な成長が見込まれるということで、定量面からもみなさまのより一層の理解を進めていただくために、開示を充実いたしまして、ご利用いただければと思います。

なお、この分譲のところをみていただきますと、(当期の)収益が22億円に対して、営業利益が23億円のマイナスということでございます。終わった期から、イギリスの「テレビジョンセンター」、住宅の引渡しが徐々に始まっておりまして、収益としては若干ながら効いてきているのですが、販売費等の初期に落ちるような費用が多いものですから、計上した戸数より費用が勝って、結果として終わった期はマイナスでございます。

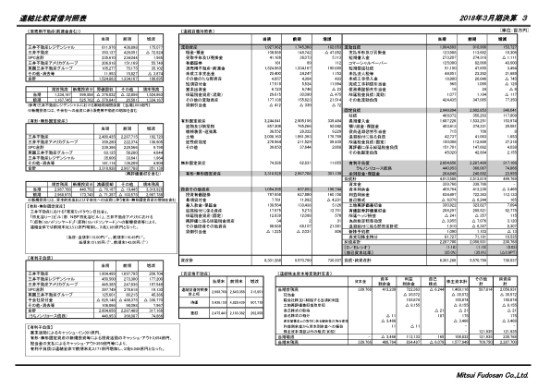

連結比較貸借対照表

続きまして、連結比較貸借対照表の説明をさせていただきます。

当期の資産残高ですが、こちらは6兆3,012億円、前期に比べて7,305億円の増加でございます。主だった要因は、まず左上から販売用不動産ですが、当期末残高が1兆5,248億円、前期に比べて1,906億円の増加です。

例年と一緒でして、投資が回収を上回った結果ということですが、当期はとくに三井不動産レジデンシャルで、1,750億円増加しておりますとおり、大型のマンション用地の取得が進んだということが大きな特徴かと思います。(2017年12月に)NBFから取得しました「GSKビル」ですとか、あるいは都心一等地の大型の土地、そういったものが諸々入っている結果になります。

その下、有形・無形固定資産ですが、こちらは当期末3兆3,189億円、こちらも3,511億円と大きく増加しております。投資の主だったものとして、コメントを記載しておりますが、(2018年)2月に竣工しました「東京ミッドタウン日比谷」の建築費、元金、あるいはNBFとの相互売買による「日比谷U-1ビル(旧 NB日比谷ビル)」の取得、アメリカにおいては2つのハドソンヤードのプロジェクト等の投資がございました。

また負債の部でございますが、有利子負債の残高は2兆6,046億円、前期末比3,171億円増加しております。これによりまして、当期末D/Eレシオが1.18倍、自己資本比率が35パーセントでございます。また期末決算ですので、賃貸等不動産につきましての見直しをしております。

下段の真ん中をご覧いただきますと、結論としましては当期末(の賃貸等不動産)時価が5兆4,361億円ということで、他との差額と含み益ですが2兆4,754億円、前期末から2,920億円増加しているということでございます。この増加の要因ですが、今期割引率につきましては、鑑定の見解を含みまして前年と同水準で変えていないということです。

ですので、大きな要因は、大半が新規プロジェクトの含み益を追加したことということです。主には2018年度竣工いたします、時系列でいうと「msb Tamachi(田町ステーションタワーS)」、それと「日本橋高島屋三井ビルディング」。また「日本橋室町三丁目地区第一種市街地再開発事業」。商業施設では「ららぽーと名古屋みなとアクルス」、海外では「1エンジェルコート」等々の物件が入ってきておりまして、増加したということでございます。

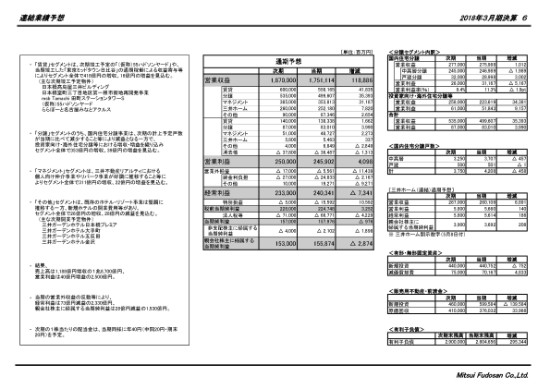

連結業績予想

それでは、最後に2019年3月期の業績予想につきまして、ご説明をさせていただきます。

営業収益は1兆8,700億円、営業利益は2,500万円、経常利益は2,330億円、親会社株主に帰属する当期純利益は1,530億円を予定しております。

セグメントごとにご説明しますが、コメントをご覧ください。

まず賃貸セグメントですが、利益貢献するものとしましては、ひとつこの(2018年)秋に竣工します、アメリカの「55ハドソンヤード」、またこの2月に竣工した「東京ミッドタウン日比谷」の通期稼働。

こういったものは利益貢献しますが、一方でこの5月、6月以降順次竣工する、記載している上から3つ「日本橋高島屋三井ビルディング」、「日本橋室町三丁目地区第一種市街地再開発事業」、「msb Tamachi(田町ステーションタワーS)」、そのあたりは竣工による実質的な開業経費等ございまして、そういった部分が若干利益を落とすような結果になりまして、全体としては16億円ほどの緩やかな増益ということでございます。

また、期末の空室率見込みですが、こちらは概ね2パーセント程度を予定しております。

続いて分譲セグメントでございますが、こちらの詳細は右上に載せておりますので、そちらを併せてご確認ください。まず上から2つ目ですが、戸数につきましては、主に中高層につきましては3,250戸ということで、当期に比べて457戸減少します。

戸建はほぼ横ばいですが、戸数が減少するということはひとつあります。ただ、上をみていただきますと、営業収益は10億円ほど増収します。この要因は、戸建、中高層ともに1戸あたり平均価格が更に上がると(いうことでございます)。

中高層においては、都心よりの物件ミックスになってくるということであるのですが、一方で終わった期ほど、高利益率物件の割合がそこまではないということで、若干ながら利益率が落ちます。結果として、住宅分譲における営業利益は、51億円ほどの減益をみているということでございます。

一方、投資家向け・海外住宅分譲等につきましては、増収増益を織り込んでおります。ただ、この増益の部分の91億円につきましては、これは丸ごととはいいませんが、ほぼ同じくらいのボリューム感でイギリスの「テレビジョンセンター」による住宅の引渡しが大きく貢献しているということでございまして、国内での売却ボリュームというのは、ほぼ昨年度並みという感じかなと思います。

コメントに戻りまして、マネジメントセグメントですが、こちらは引き続きリハウス、あるいはリパーク事業が順調に推移するということで、増収増益をみております。その他のセグメントですが、こちらは増収ながら28億円ほどの減益をみております。

既存のホテル・リゾート事業は、しっかり堅調に推移するとみておりますが、一方で、この2018年度は新しく4つのガーデンホテルの開業がございます。さらにいうと、2019年以降もパイプラインはしっかり取れておりまして、そういったプロジェクトへの先行投資、とくに人件費等が発生するということで、残念ながら利益としては減益方向に効いているということでございます。

その他の部分だけ減益ではございますが、主要な賃貸・分譲マネジメントにおいて、増収増益をするということで、営業利益はしっかり40億円ほど伸ばすという計画でございます。

ただ申し上げたとおり、経常利益、当期純利益は一過性利益の反動を受けまして減益ということでございますが、一点申し添えておきたいとすれば、そういった一過性要因を除いて考えると、しっかり実力ベースとしては増益が作れているということでございます。

最後に投資の部分です。右下をご覧ください。

有形・無形固定資産は、次期4,400億円を見込んでおります。終わった期が4,407億円でして、引き続き高水準の投資が続くと見ております。

一方、販売不動産・前渡金ですが、こちらは次期4,600億円(の見込み)ということで、終わった期は先ほど申し上げたように、大型のマンション誘致等でぐんと投資が増えたことがありますが、その反動を受けて減っているということです。

これらを踏まえまして、次期期末の有利子負債残高としては2兆9,000億円ほどを見込んでおります。

私からの説明は以上です。