2018年5月8日に行われた、住友商事株式会社2018年3月期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:住友商事株式会社 取締役 専務執行役員 CFO 高畑恒一 氏

2017年度実績

高畑恒一氏:みなさん、お忙しいところご参加いただきまして、ありがとうございます。まず始めに私から、2017年度決算と2018年度の予想について概要をご説明いたします。

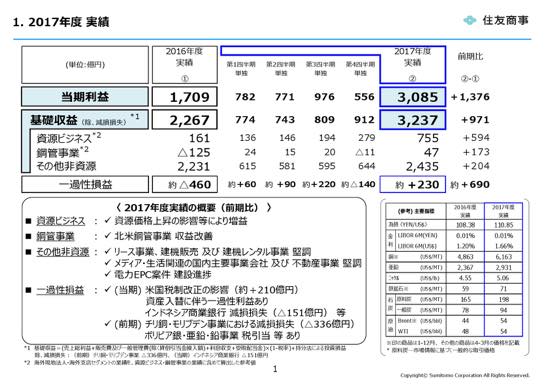

まず2017年度の決算ですが、資料に記載のとおり、2017年度の当期利益は3,085億円となり、前期と比べて1,376億円の増益になりました。こちらはこれまでの最高益であった2011年度の2,507億円を上回り、過去最高益となります。

基礎収益は3,237億円、前期比971億円の増益となっており、こちらも過去最高の数字になりました。

資料下段にビジネスごとの基礎収益ならびに一過性の損益の概要を記載しています。

簡単にポイントを申し上げますと、資源ビジネスは市況商品価格の上昇により、ボリビア銀・鉛事業や南アフリカ鉄鉱石事業が堅調に推移したことなどから、大幅な増益となりました。

鋼管事業では、米国におけるリグカウントの緩やかな増加に伴い、収益が改善いたしました。

その他非資源ビジネスでは、リース事業や建機事業、メディア・生活関連の国内主要事業会社や不動産事業などのコアビジネスが堅調に推移したことに加えて、電力EPC案件の建設進捗に伴う利益貢献ありました。

下段に記載している一過性の損益ですが、チリ・シエラゴルダ銅、モリブデン事業の減損損失など、合計で約460億円の損失があった一方で、当期は第4四半期にインドネシア商業銀行への投資に係る減損損失を151億円計上したものの、米国税制改正や資産入替に伴う一過性の利益があったことなどから、通期では230億円の利益となりました。

2017年度 セグメント別当期利益 実績(グローバルベース)

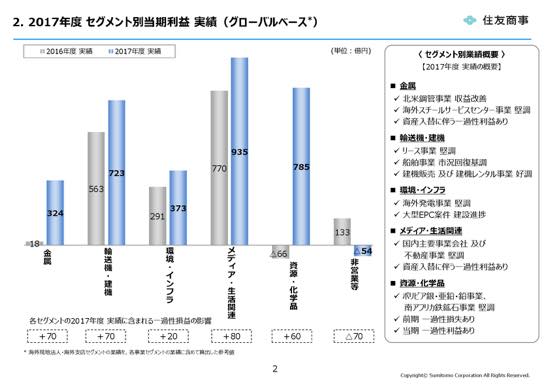

資料2ページ目をご覧ください。こちらにはセグメントごとの当期利益を記載しています。左側が2016年度の実績、右側が2017年度の実績になります。

ご覧のとおり、各セグメントのコアビジネスが堅調に推移した結果、いずれのセグメントでも前期と比べて増益となりました。

資料下段には各セグメントの2017年度の実績に含まれる一過性損益の額を記載しています。詳細な内容は資料12ページに記載していますので、後ほどご覧ください。

キャッシュ・フロー/財政状態

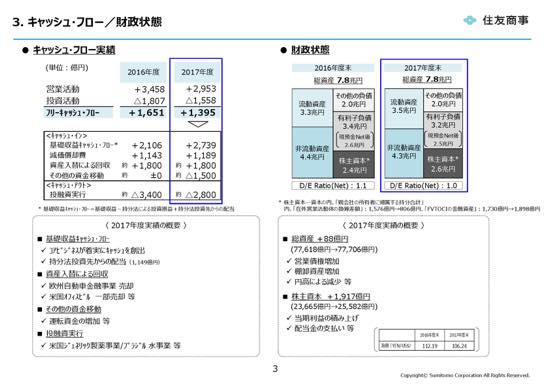

キャッシュ・フローおよび財政状態についてご説明いたします。2017年度のフリーキャッシュ・フローは、1,395億円のキャッシュ・インとなりました。

下段に項目別の数字を書いておりますが、まず基礎収益キャッシュ・フローは先ほど申し上げたとおり、コアビジネスが着実にキャッシュを創出したことなどから、2,739億円のキャッシュ・インとなりました。また、当期の資産入れ替えによるキャッシュの回収額は約1,800億円となりました。

その他の資金移動はビジネスの伸長に伴う運転資金の増加により、年間では1,500億円のキャッシュ・アウトとなりました。

その下の投融資の実行額ですが、2017年度では米国ジェネリック製薬事業やブラジル水事業への参画などにより、約2,800億円のキャッシュ・アウトとなっております。

資料右側のバランスシートですが、総資産は営業債権や棚卸資産などが増加した一方で、円高による減少の影響もあり、前年度末と比較するとほぼ横ばいの7兆7,700億円となりました。

また、株主資本は主に当期利益の積み上げなどにより、前年度末に比べて1,917億円増加して、2兆5,500億円となりました。

2017年度 年間配当金

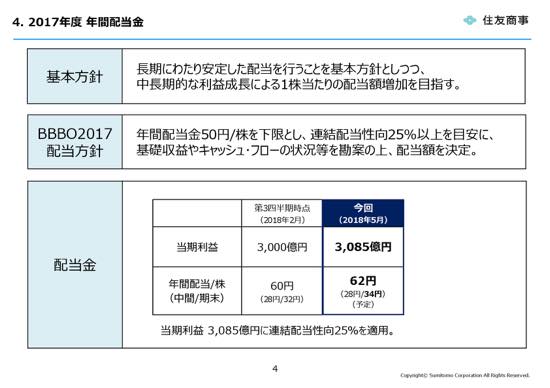

資料4ページをご覧ください。2017年度の年間配当金についてですが、BBBO2017期間中は連結配当25パーセントを適用することとしており、先ほど申し上げたとおり、2017年度の連結純利益3,085億円に対して25パーセントを適用して、1株当たり62円とする予定であります。中間配当金28円はもう支払い済みですので、差し引いて期末配当金は34円となります。以上が2017年度決算の概要になります。

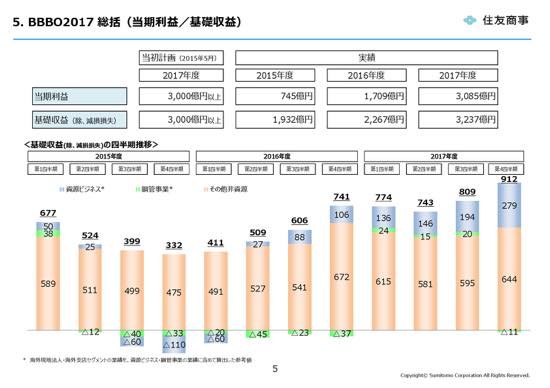

2017年度総括(当期利益/基礎収益)

次のページからは2017年度で3年間の中計が終わりましたので、簡単に3年間のレビューをしておきたいと思います。

まず5ページ目でございます。収益力についてです。資料上段には当初計画を記載しております。当初の計画では、最終年度2017年度で当期利益・基礎収益とも3,000億円以上を目指すことになっておりました。

ご覧のとおり、初年度の2015年度は事業環境の悪化等により、業績が低調に推移いたしましたが、2016年度以降徐々に収益力が回復して、最終年度では先ほど申し上げたとおり、当初計画を達成する数字となりました。

資料下段には四半期ごとの基礎収益のトレンドを記載しております。こちらのとおり、初年度の後半、第3・第4四半期では300億円台まで収益が落ち込みましたが、その後徐々に収益力が回復してきており、最終年度2017年度の第3・第4四半期の数字を見ていくと、四半期ベースでは800億円程度の収益力がついてきたと見ております。

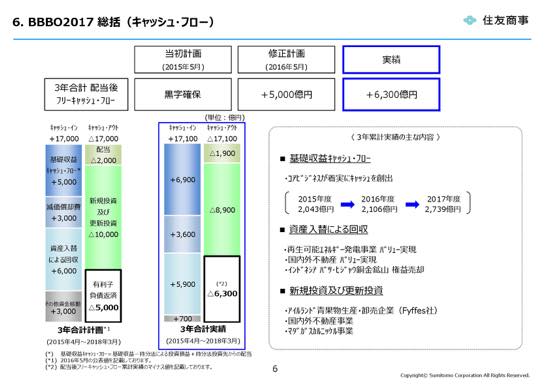

2017年度総括(キャッシュ・フロー)

次のページはキャッシュ・フローでございます。現行の中計では外部資金に依存することなく、自ら創出したキャッシュの中で成長投資をしていくということでスタートいたしました。

当初計画では配当後フリーキャッシュ・フローは黒字とおいておりましたが、その後収益環境が相当厳しくなったということで、財務健全性の改善に注力をおき、2年目に5,000億円のキャッシュ・フローの創出する計画に変更いたしました。

その右側に実績を書いておりますが、3年合計では6,300億円の配当後フリーキャッシュ・フローを創出して返済に投じております。

資料中ほど右側に書いている基礎収益キャッシュ・フローですが、3年合計では当初計画の5,000億円に対して6,900億円となり、年間の数字で見ても2015・2016年度の2,000億円台から2017年度では2,700億円まで、いわゆるキャッシュベースでの稼ぐ力も着実に伸びてきているのではないかと考えております。

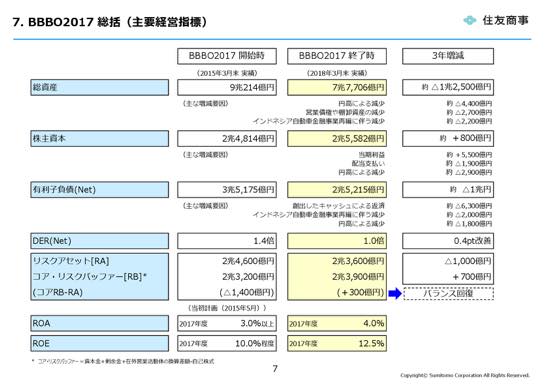

2017年度総括(主要経営指標)

7ページをご覧ください。その他の経営指標について補足で説明をさせていただきます。

上段から2つ目の株主資本ですが、円高による目減り等の影響もありましたが、先ほど申し上げたとおり、着実な利益の積み上げにより、中計開始当初から800億円Netで資本が増加し、2兆5,500億円となっております。

その下の現預金差し引き後の有利子負債ですが、先ほど申し上げたフリーキャッシュ・フローによるNetの返済6,300億円に加えて、インドネシア自動車金融事業再編に伴う削減、あるいは円高による減少などを合わせて、バランスシートベースではスタート時点の3兆5,000億円から2兆5,000億円ということで、約1兆円のNetの削減をしております。

その結果、その下に記載のとおり、NetのDebtEquityRatioですが、1.4倍から1.0倍程度まで改善しております。

その下の、我々が重視していたリスクアセットのバランスとコア・リスクバッファーの改善・回復という点については、中計開始時点で1,400億円バッファが不足した状態で走りだしましたが、先ほど申し上げた利益の積み上げ、あるいは資産の削減・入替等により、中計終了時点ではおおむねバランスを回復することができました。

また、その下段に記載しているROA・ROEを見ますと、当初の目標3パーセント以上・10パーセント程度に対して、ROAで4パーセント、ROEで12.5パーセントということで、いずれも当初計画をクリアするかたちとなっております。

2017年度総括(経営改革の推進)

8ページ目をご覧ください。こちらには経営改革の推進について、今までの取り組み状況を記載しております。

ガバナンスおよび意思決定プロセスの見直し、あるいはリスク管理の抜本的な強化について、記載のとおりの政策を実施してまいりました。引き続き、より良い経営体制の構築に向けて継続的に取り組んでいきたいと思います。

以上が、従来の現行中計のレビューとなります。

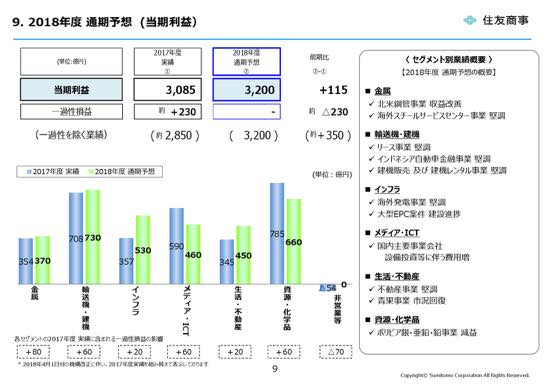

2018年度 通期予想(当期利益)

2018年度の通期予想についてご説明いたします。9ページをご覧ください。2018年度の当期利益は、資料に記載のとおり、前期と比べて115億円増益の3,200億円としております。

なお、資料に記載のとおり、2017年度には約230億円の一過性の利益の計上があった一方で、2018年度の計画には一過性損益は織り込んでおりませんので、一過性を除く業績としては、前期と比較すると350億円の増益を目指していくという数字になっております。

資料下段には、セグメント別の当期利益のグラフを記載しております。

ご案内のとおり、当社では一部のセグメントについては4月1日付けで機構改正をいたしましたので、機構改正後の組織に組み替えて数字を表示しております。左側の青色が2017年度の実績、右側が2018年度の予想となります。

ご覧のとおり、部門別に見てまいりますと、金属、輸送機・建機、インフラ、生活・不動産の4事業分は増益予想となる一方で、メディア・ICTと資源・化学品の2部門は減益の予想となります。

減益の内訳について、主なところを説明させていただきます。

まず、メディア・ICTですが、前期にクオカードの売却に伴う一過性の利益、約60億円を計上したことの反動に加えて、ジュピターテレコムなど主要事業会社において、設備投資を進めることなどによる償却費の負担があるということなので、前期と比べて約130億円減益の460億円となると見込んでおります。

また、資源・化学品は前期に計上した一過性利益の反動減に加えて、ボリビア銀・亜鉛・鉛事業において生産量・販売数量が減少すると見ていることから、前期と比べ125億円減益の660億円と見込んでおります。

その他のセグメントの金属、輸送機・建機、インフラ、生活・不動産事業については、前期に計上した一過性利益の反動はそれぞれありますが、右側に記載のとおり、各セグメントで主要事業が堅調に推移し、増益となる予想としております。

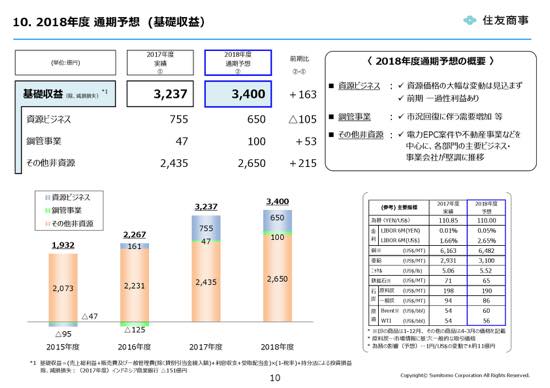

2018年度 通期予想(基礎収益)

10ページをご覧ください。こちらでは、基礎収益ベースでの見通しについて記載をしております。資料に記載のとおり、2018年度の基礎収益は、前期と比べ163億円増益の3,400億円としております。

資料右上にビジネスごとの概要を記載しております。

資源ビジネスは、全体として資源価格の大幅な変動は見込んでおりませんが、先ほど申し上げた、前期の一過性利益の反動等により、基礎収益段階で約100億円の減益を見込んでおります。

鋼管事業については、米国のリグカウントが引き続き堅調に推移すると見込まれることから、北米ビジネスの緩やかな回復などにより、約50億円の増益を見込んでおります。

その他の非資源ビジネスは、電力EPC案件や不動産事業など、各部門の主要ビジネスや事業会社が底堅く推移すると見込まれることから、約200億円の増益を見込んでおります。