4. 老後の生活費は毎月赤字?突発的な出費に注意

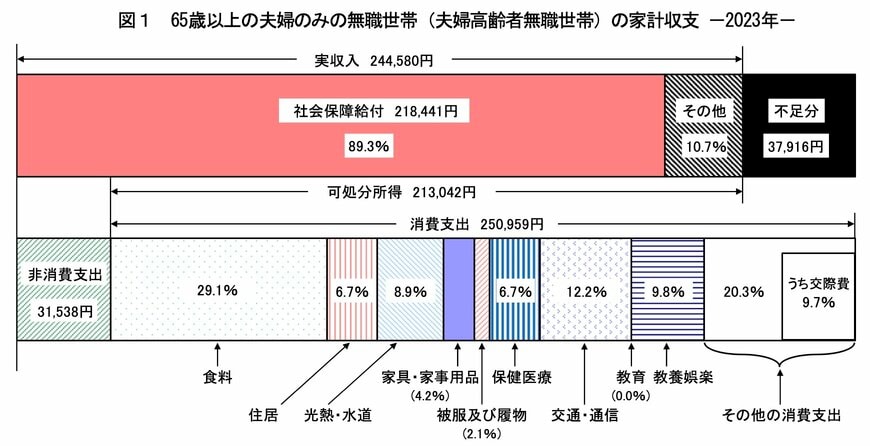

総務省の「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」によると、65歳以上の無職夫婦世帯の家計では生活費として使える手取り収入(可処分所得)が約21万円。

これに対し、消費支出は約25万円となっており、毎月約4万円の赤字が発生しています。

- 実収入:24万4580円

- 可処分所得:21万3042円

- 消費支出:25万959円

- 不足分:3万7916円

平均通りの収支が「65歳から90歳までの25年間」続くと仮定すると、生活費の補填分だけでも1200万円もの資金が必要になります。

これらに加え、医療費や介護費用、家の修繕費用、葬式費用といった突発的な大きな支出も発生するでしょう。

こうした赤字分と突発的な支出に備えるには、貯蓄が1200万円では足りないことになります。

反対にいうと、もし十分な年金収入があるのであれば貯蓄は2000万円も必要ないことになりますね。

やはり、公的年金がどれほど受給できるのかが鍵になると言えます。