2024年6月支給分の給与や賞与から定額減税が適用されます。

ひとりあたり4万円(所得税3万円・住民税1万円)の減税により、6月以降の手取りが少し増えます。

物価高により支出ばかりが膨らむ中、一時的ではあるものの収入アップは嬉しいものです。

昨今の急速な物価上昇を受け、政府は給付金や減税などの支援策を打ち出していますが、継続的な収入増ではありません。家計を圧迫する状況が続く中、あらためて「備え」の必要性を感じた方は少なくないでしょう。

特に、老後は収入アップの手段が少ないため、老後資金の確保には注力したいものです。

では、私たちは老後を迎えるまでに、どれくらいの資産を作ればいいのでしょうか。今回は60歳代に注目し、貯蓄額や年金受給額など、シニアの貯蓄事情について確認していきます。

1. 【60歳代・二人以上世帯】貯蓄3000万円以上は20.5%

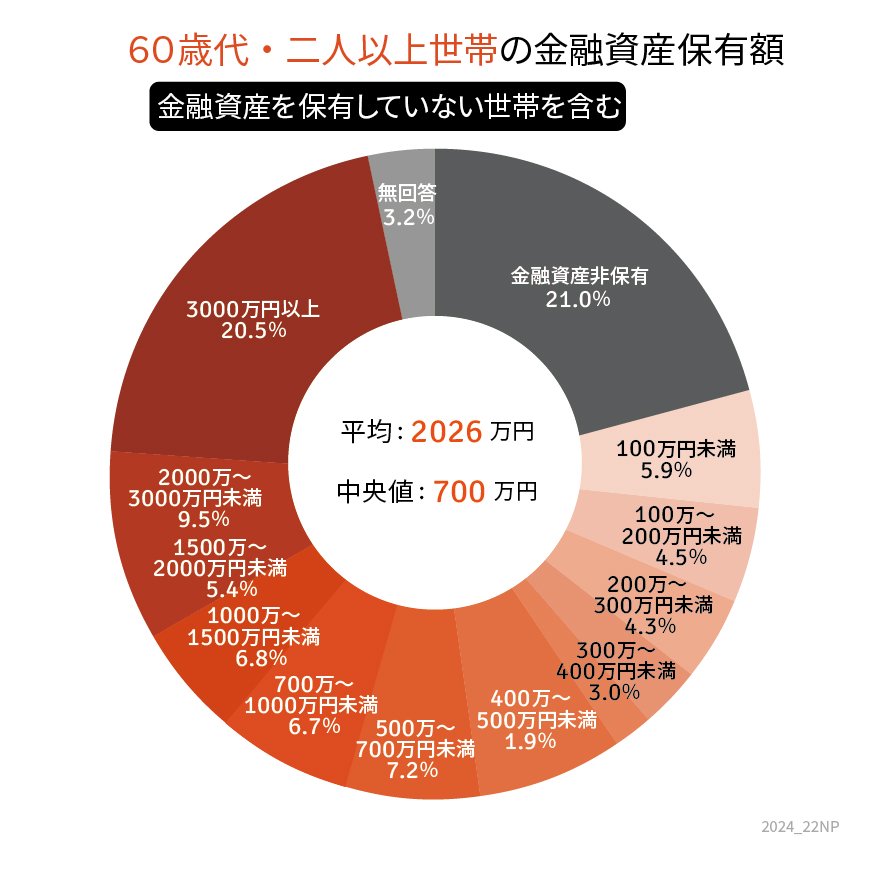

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」より、60歳代・二人以上世帯の貯蓄事情を確認します(金融資産を保有していない世帯を含む)。

※貯蓄額には預貯金以外の株式や投資信託、保険商品などの金融商品残高が含まれます。

【写真4枚】1枚目/60歳代・二人以上世帯の貯蓄額円グラフ、2枚目以降/厚生年金・国民年金の平均受給額(月額)一覧表1/4

出所:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」をもとにLIMO編集部作成

1.1 【60歳代・二人以上世帯】平均貯蓄額と中央値

- 平均:2026万円

- 中央値:700万円

1.2 【60歳代・二人以上世帯】貯蓄額ごとの世帯割合(金融資産を保有していない世帯を含む)

- 金融資産非保有:21.0%

- 100万円未満:5.9%

- 100~200万円未満:4.5%

- 200~300万円未満:4.3%

- 300~400万円未満:3.0%

- 400~500万円未満:1.9%

- 500~700万円未満:7.2%

- 700~1000万円未満:6.7%

- 1000~1500万円未満:6.8%

- 1500~2000万円未満:5.4%

- 2000~3000万円未満:9.5%

- 3000万円以上:20.5%

60歳代といえば、まだ現役で働いている人と、年金生活が始まっている人が混在する世代です。

そのため、貯蓄額は退職金受給済みの人とそうでない人の数字が含まれている点にご留意ください。

60歳代・二人以上世帯の貯蓄額は、上記のとおり金融資産非保有世帯が21.0%、貯蓄3000万円以上の世帯が20.5%とそれぞれ2割ずつ。

十分な貯蓄がないまま「老後」を迎える世帯もあるでしょう。

老後は公的年金をメイン収入として生活するのが一般的と考えられますが、年金収入だけで毎月の生活費をすべてカバーするのは容易ではないようです。

では、年金収入はいったい月額どれくらい支給されるのでしょうか。

次章で、現在のシニア世代の年金額を確認していきます。