4. 「厚生年金・国民年金」全体の平均月額

ここからは厚生年金・国民年金の年金月額階級別受給権者数から、月額いくらの人が多いのか、個人差はどれくらいあるのかを見ていきましょう。

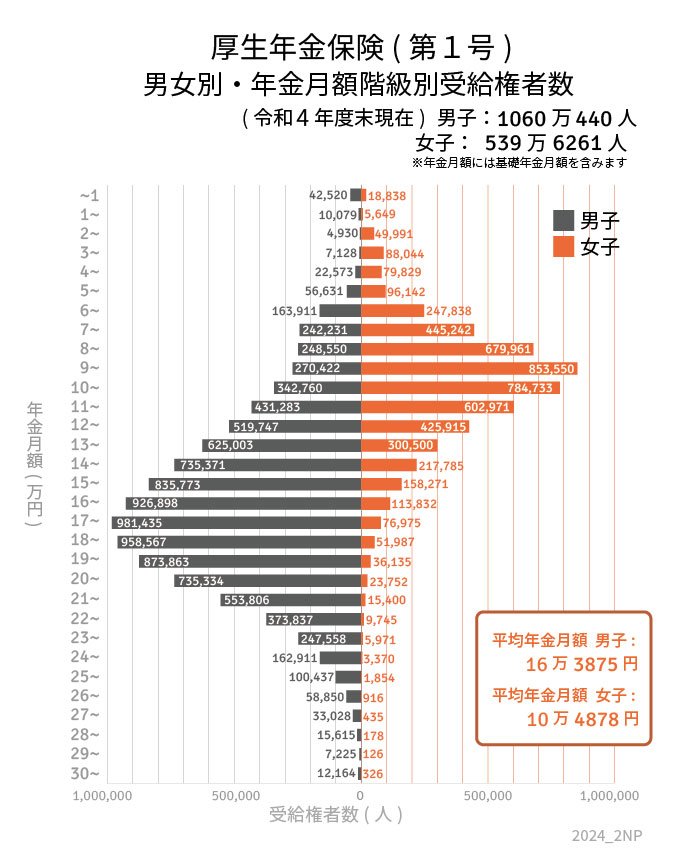

4.1 厚生年金の平均月額

- 〈全体〉平均年金月額:14万3973円

- 〈男性〉平均年金月額:16万3875円

- 〈女性〉平均年金月額:10万4878円

※国民年金部分を含む

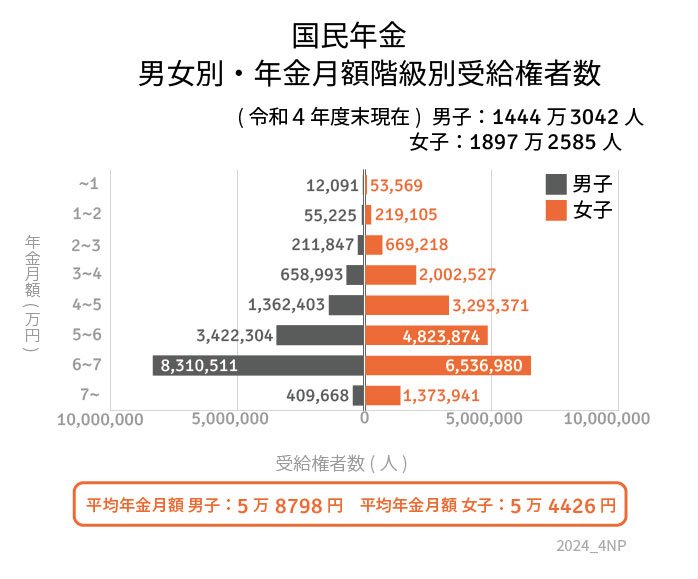

4.2 国民年金(老齢基礎年金)の平均月額

- 〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

上図を見ると、厚生年金は「月額1万円未満~30万円以上」、国民年金は「1万円未満~7万円以上」と受給額の範囲が広いことがわかります。

特に厚生年金は、受給額のバラつきが大きいため、「平均値」を参考にして老後対策を検討するのは危険です。

年金見込額はねんきんネットやねんきん定期便に記載されていますので、現時点における見込額をチェックしておきましょう。

また、厚生労働省が提供する公的年金シミュレーターでも見込額を試算できますので、ご活用ください。

5. 老後の収入を増やすために

ここまで現在のシニア世代の平均年金受給額などをみてきました。想像していたよりも「多い・少ない」といったように、人それぞれ感じ方は異なると思います。安心して老後の生活を送るうえでお金に余裕があるに越したことはないと思います。

そこで老後の収入を増やす取り組みを紹介していきますので、参考にしてみてください。

5.1 年金を繰り下げて受給する

本来、年金の受給は65歳からですが、受給開始時期を66歳~75歳の間で繰り下げ受給することができます。65歳から繰り下げると1年ごと0.7%、最大で84%の増加率で受給することができます。

65歳の時点でまだ仕事をしている場合や、預貯金に余裕があり65歳で年金を受け取る必要がない人にとっては選択肢になり得ます。

年金の「繰り下げ受給」には注意も必要です。受給時期を繰り下げて、亡くなってしまった場合、受け取れる年金額が少なくなってしまうので、事前にシュミレーションをしておくといいでしょう。

5.2 労働期間を延ばす

「人生100年時代」とも言われていますから、65歳以降も働きたいと考えている人もいるでしょう。実際に、定年退職後に再雇用や定年延長で働く方が増えています。

65歳以降も働き続けることで年金収入に加えて労働収入もあるので、老後の生活に余裕が出てくるでしょう。ただし、必ずしも健康的に長く働けるとは限りませんので、計画的な貯蓄もしておきましょう。

6. 今から老後に向けてできることは

本記事では公的年金制度の仕組みや年齢別、男女別等、さまざまな視点からの平均受給額を確認してきました。「少ない・足りない」と感じた方は早急に対策を考えていきましょう。老後の収入を増やすこと以外にも「今から取り組める」ことはさまざまあります。

昨今、話題になっている「NISA」や「iDeCo」などの資産運用も老後の対策の一つです。資産運用は少額から始められ、コツコツと長期間積み立てていくことで、雪だるま方式で資産を増やすことが期待できます。

ですが、常にリスクを伴いますので始める際は仕組みや制度の特徴を理解しておきましょう。

参考資料

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「Q年金はいつ支払われますか。」

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

LIMO編集部