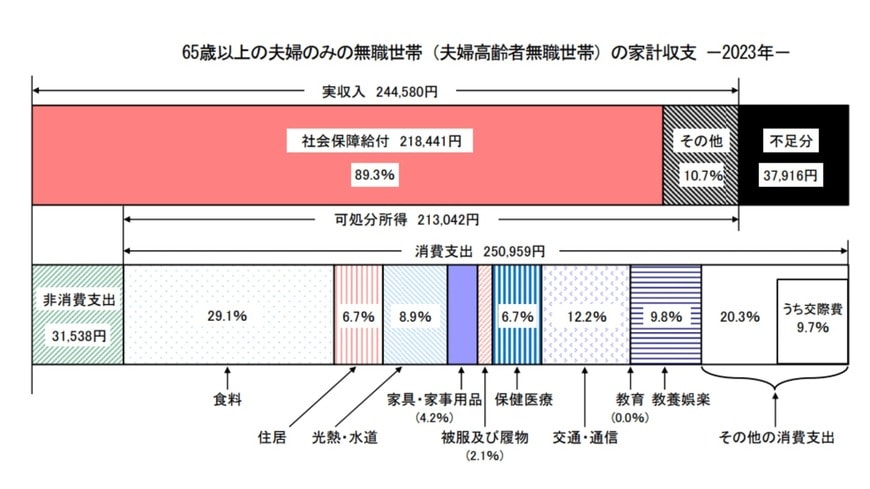

5. 65歳以上の無職世帯の生活は平均的に赤字に

総務省「家計調査報告(家計収支編)2023年(令和5年)平均結果の概要」では、65歳以上の夫婦のみ・単身の無職世帯で年金など、社会保障給付のみの収入では赤字になると発表されました。

5.1 65歳以上の夫婦のみ・単身の無職世帯は赤字になる

65歳以上の夫婦2人無職世帯の場合、実質収入は約24万4000円、平均支出は約28万2000円のため、毎月約3万8000円の赤字が試算されています

65歳以上の単身世帯の場合も、実収入が12万6000円、平均支出は15万7000円で、毎月約3万円の赤字との試算です。

さらなる物価高も予想されているため、現状は老後資金はより赤字になると予想されます。

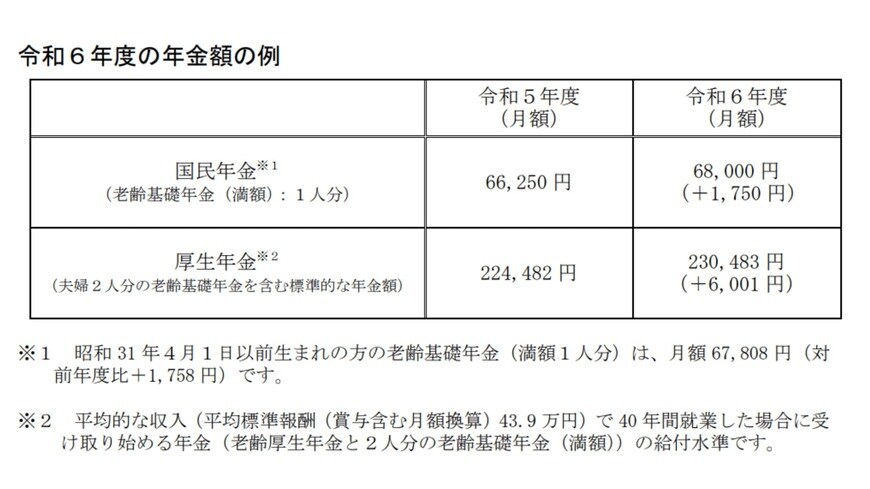

5.2 6月14日から支給されている「2024年度の年金額」は2.7%増額

年金額は、物価変動率や名目手取り賃金変動率に応じて毎年度改定されています。

2024年4、5月分の支給となる6月支給分から、2.7%引き上げになった年金を受け取ります。

2024年度の国民年金の満額は6万8000円で、40年間未納なく保険料を支払うと満額受給できます。

夫婦2人分の年金額で老齢基礎年金を含む標準的な年金額は、23万483円になっています。

このことからも、老後の生活が厳しいことがわかります。

6. まずは自分の年金見込み額を理解して老後資金の準備を始めよう

今回は、60歳から90歳以上の国民年金と厚生年金の受給額の平均月額をお伝えしました。

近年継続しているインフレによる物価高も考えると、老後は公的年金のみでの生活はむずかしくなっています。

資金不足に備えるためにも、事前に自分や夫婦での年金額を把握して私的年金、預貯金、資産運用などで老後資金の備えを検討してみてはいかがでしょうか。

参考資料

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 日本年金機構「知っておきたい年金のはなし」

- 総務省「家計調査報告(家計収支編)2023年(令和5年)平均結果の概要」

- 日本年金機構「大切なお知らせ、「ねんきん定期便」をお届けしています」

- 日本年金機構「ねんきんネット」

- 厚生労働省「公的年金シミュレーター」

- 厚生労働省年金局「令和4年度厚生年金保険・国民年金事業の概況」

円城 美由紀