年金額改定後はじめて、2024年6月14日(金)に年金が受給されました。改定後の年金額は標準的な夫婦を元にすると2.7%の増額となっています。

これまでは、老後の年金は標準的な夫婦で「約45万円」が支給されていましたが、6月からは「約46万円」が支給されることになっています。

一見、「約46万円」と聞くと老後の生活において余裕ができそうな金額ですが、これはあくまで夫婦二人の場合で、かつ年金の支給は二カ月に一度となるため二カ月分の金額となります。

老後の収入となる年金ですから、これを機に仕組みを確認しておきましょう。今回は標準的な世帯を中心に、老後の年金について考えていきます。

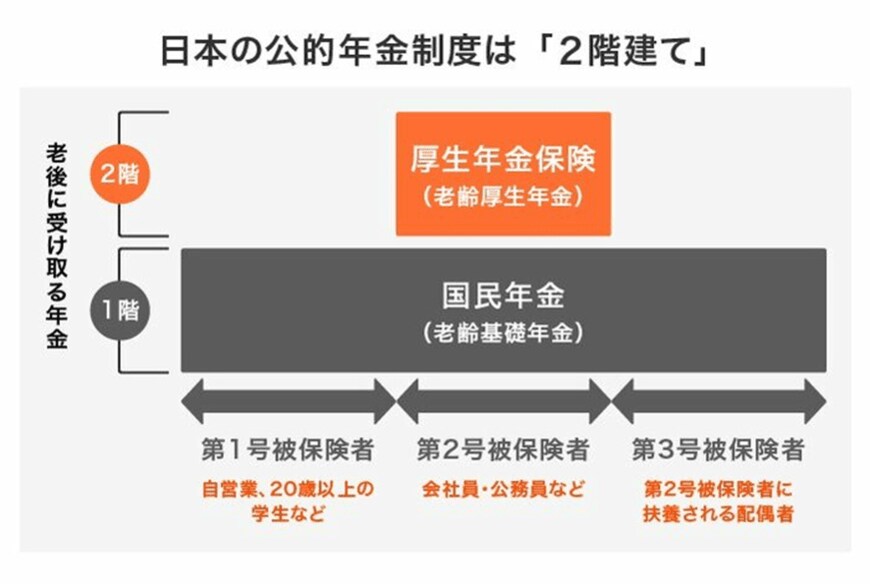

1. 日本の公的年金制度は「2階建て」

日本の年金制度は、図のように「厚生年金と国民年金」の2階建て構造となっています。

1.1 国民年金(1階部分)とは

まずは日本の国民年金制度について説明します。

国民年金は日本に住む20歳から60歳未満の全ての方が加入する必要があります。

国民年金の保険料は一律であり、毎年度改定されます。これにより、年金制度が物価や賃金の変動に対応できるようになっています。

また、老齢基礎年金として受給できる年金額も毎年改定されます。

40年間保険料を納付した場合、満額の年金を受け取ることができ、満額の年金を受け取るには保険料を未納なく納付する必要があります。

1.2 厚生年金(2階部分)とは

会社員や公務員などの「第2号被保険者」は、国民年金(基礎年金)の上に厚生年金にも加入しています。

厚生年金の保険料は報酬比例制であり、所得に応じて保険料が決まる仕組みです。

つまり、所得が多い方や長期間働いた方は多くの保険料を納めることになりますが、その分、将来受け取る年金額も増える仕組みです。

このため、厚生年金は国民年金に比べると個人差が大きくなります。

では、そんな年金を「約46万円」支給されるのはどんな夫婦なのでしょうか。次章で解説します。