2018年5月10日に行われた、クルーズ株式会社2018年3月期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:クルーズ株式会社 代表取締役社長 小渕宏二 氏

クルーズ株式会社 取締役CFO 稲垣佑介 氏

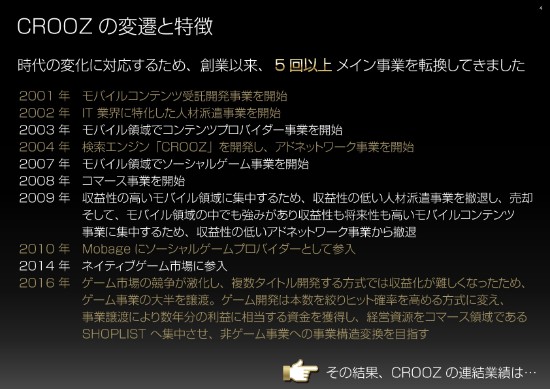

CROOZの変遷と特徴

稲垣佑介氏:CFOの稲垣です。よろしくお願いします。まず最初に、私から業績説明をさせていただきますので、よろしくお願いします。はじめに、CROOZの変遷と特徴というコーナーを入れさせていただいているのですけど、ホームページにも同様のものをアップロードしていますので、後日そちらでお読みいただければと思います。

一応ダイジェストでご説明しますと、弊社の創業からメイン事業を5回変更しております。

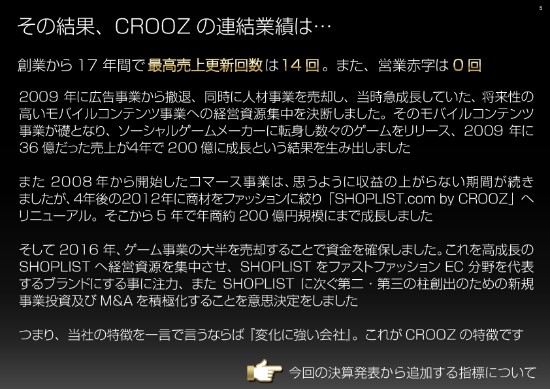

その中で、創業から17年間で14回、最高売上を更新しております。その間、営業赤字は0回ということで、一言で特徴を言うならば「変化に強い会社」。これが、CROOZの特徴です。

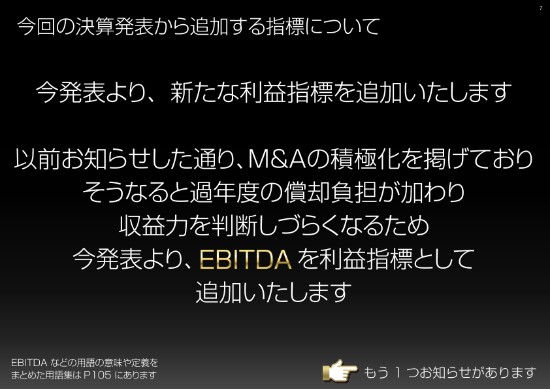

続きまして、今回の決算発表から追加する指標を入れております。今回の発表から新たな利益指標といたしまして、EBITDAを追加させていただいております。理由としましては、過年度M&Aを積極化するという方針を掲げておりますので、償却負担が加わり、なかなかM&Aの影響がどの程度なのかというところがあり、収益力がわかりづらくなってきているかなと思いますので、併せて今回からEBITDAを開示させていただきたいと思っています。

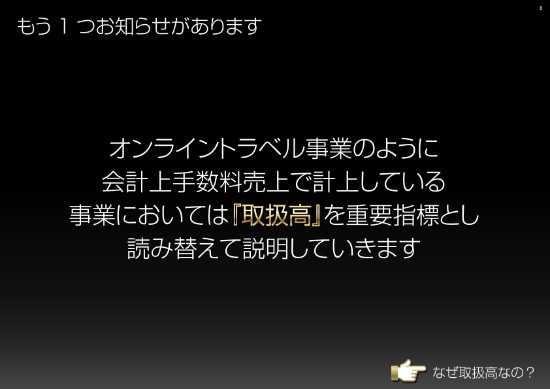

またもう1つ、オンライントラベル事業の「TRAVELIST」は、会計上手数料売上で計上しておりますが、事業においては取扱高を重要指標とし、読み替えて説明していきます。

なぜかと言うと、事業規模を推し量るという観点では、取扱高が適切だからです。

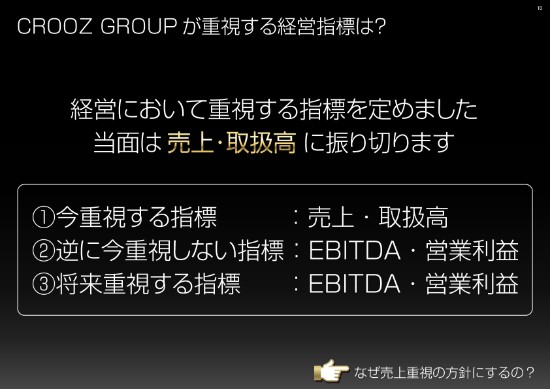

続きまして、今後CROOZが重視する経営指標を、今回定めさせていただきました。結論としましては、今後の経営において重視する指標は、当面は売上と取扱高に振り切りたいと思っております。

ですので、今は売上と取扱高を重視しますが、逆に当面のところはEBITDAや営業利益は、いったん重視しない。もちろん将来的には、これらも重視してまいります。

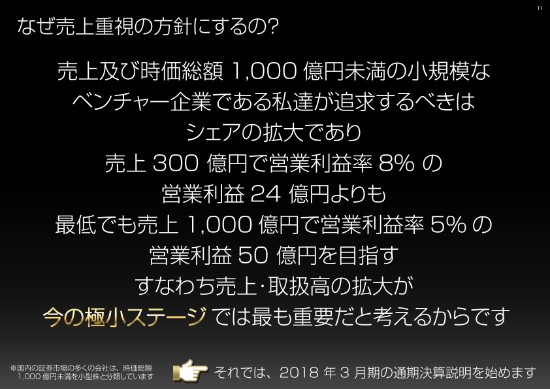

理由なのですが、後半で小渕から細かくご説明がありますが、今の我々は、一般的な証券市場でいうところの「小型株」に分類されるような、小さなベンチャー企業だと認識しております。

ですので、今のステージでの私たちが追求することはシェアの拡大でありまして、ゆえに売上・取扱高の拡大を、もっとも重要視するべきであると考えております。

下期のGOOD NEWS

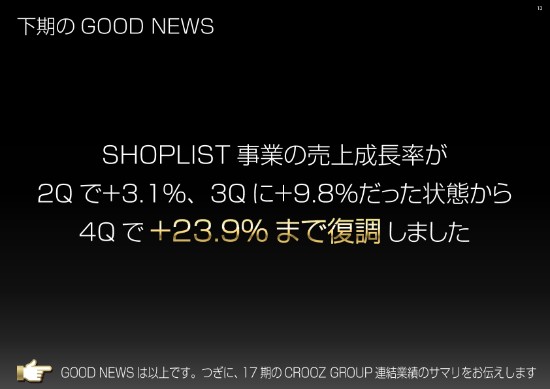

続きまして、下期のGOOD NEWSに移らせていただきます。今回、下期のGOOD NEWSは1つです。

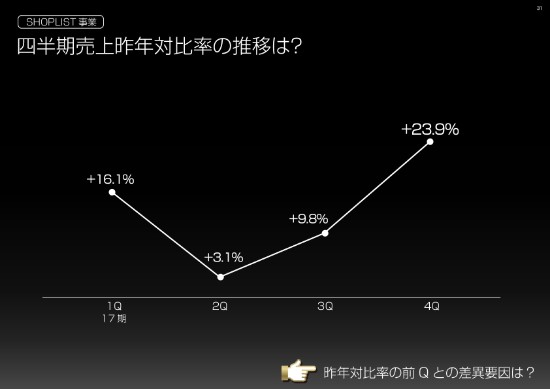

SHOPLIST事業の売上成長率でございます。第2四半期で昨対成長率はプラス3.1パーセント、第3四半期でプラス9.8パーセントという具合で少しもたついた状況が続いていたのですが、この第4四半期で昨対プラス23.9パーセントというところまで、復調いたしました。

17期のCROOZ GROUP 連結業績のサマリ

これらの結果、最初に連結業績のサマリをお見せしますが、売上高は254億円、営業利益は7億円、EBITDAベースでは11億円というかたちに着地いたしました。連結業績につきましては、後半で詳しくご説明いたします。

今、CROOZにはいくつかの事業があります。ですので、事業別の内訳を順番にご説明したうえで、最後に連結業績を説明させていただくという順番で、お話をします。

SHOPLIST事業

まず最初に、SHOPLIST事業です。こちらは、当社の売上のおよそ85パーセントを占めるメイン事業になります。

最初に、注意書きとして申し上げます。「理想値」という言葉が出てくるのですが、あくまでも現時点での理想の値ですので、事業展開によって上回ったり下回ったりするものということをご理解いただいて、お読みください。

続きまして、今回からコーナーを新設しております「『今後に影響を与えるTOPICS』とは?」についてです。我々は今、業績予想を出しておりませんが、少しでも投資家のみなさまの助けになる情報を出そうということで、今回からこのようなコーナーを新設させていただいております。

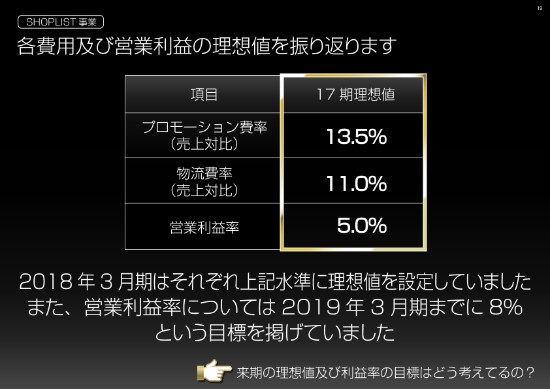

まず最初に、SHOPLIST事業の理想値の振り返りをします。17期、2018年3月期の理想値なのですが、売上対比のプロモーション費率から営業利益率まで、このような理想値でお話をさせていただいておりました。加えて、営業利益率というところに関しましては、2019年3月期までに8パーセントという目標も、併せてお伝えしておりました。

これを踏まえて、来期以降どうするのかという話なのですが、結論としては、各理想値と営業利益率の目標を定めないという方針に変えさせてくださいということを、記載させていただいております。

こちらは、冒頭でお話ししました、「当面、売上と取扱高重視の方針に切り替える」というところに対応して、SHOPLIST事業につきましても、営業利益率等の指標を当面は定めないというかたちに変更します。この点につきましても、後半で小渕からお話がありますので、そちらでご説明させていただきます。

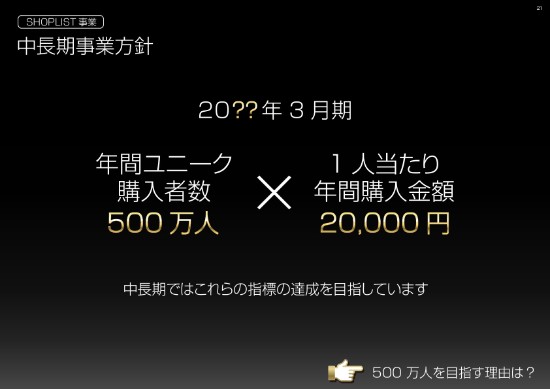

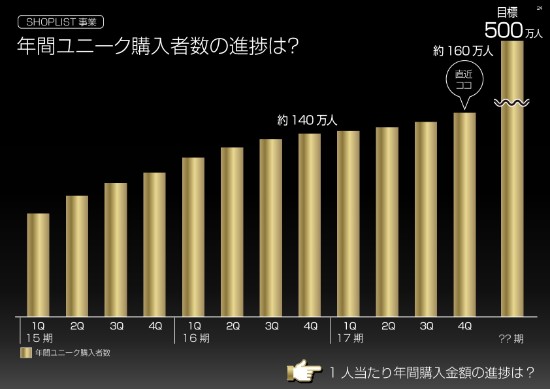

続きまして、SHOPLIST事業の中長期事業方針の振り返りなのですけれど、こちらは以前と変わっておりません。年間ユニーク購入者数500万人と、1人当たり年間購入金額2万円。ここを目指しますという話を、お伝えしております。

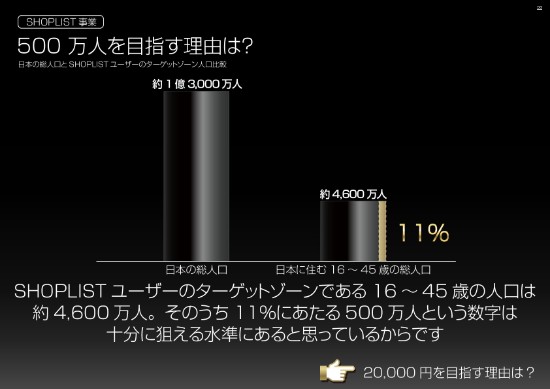

年間ユニーク購入者数で500万人を目指す理由なのですが、SHOPLISTユーザーのターゲットゾーンは16~45歳と考えており、その人口は約4,600万人です。500万人というと、この11パーセントに当たるということで、十分に狙える水準かなということで、設定させていただいております。

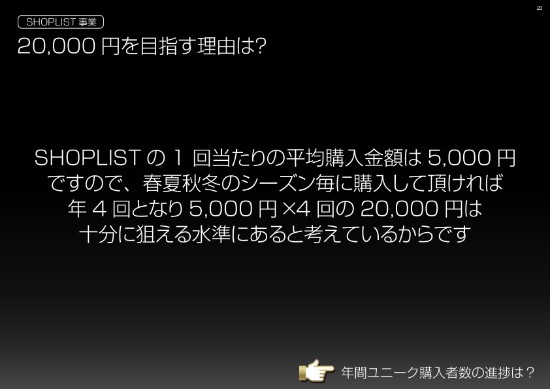

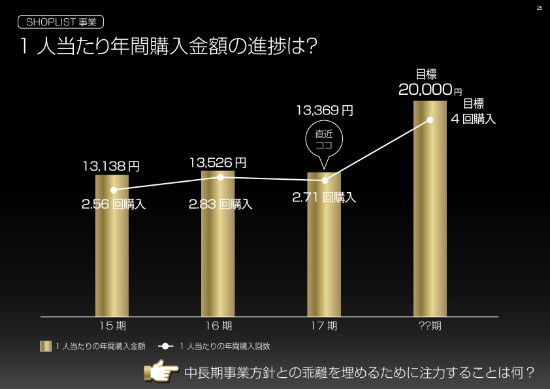

もう1つ、1人当たり年間購入金額で2万円を目指す理由なのですが、SHOPLISTの1回当たりの平均購入金額は、今は5,000円となっております。ですので、春夏秋冬のシーズン毎にご購入いただければ年4回となり、5,000円×4回の2万円というところでございますので、十分に狙える水準にあると考えております。

それに対して、今はどうなっているのかという数字の面なのですが。

まず、年間ユニーク購入者数につきましては、目標の500万人に対して、今は160万人です。1年前が140万人ですので、この1年で20万人ほど増加いたしました。

一方で、もう1つの目標である、1人当たり年間平均購入金額でございますが、目標の2万円に対して直近が13,369円というところで、こちらに関しては、特段変わっておりません。

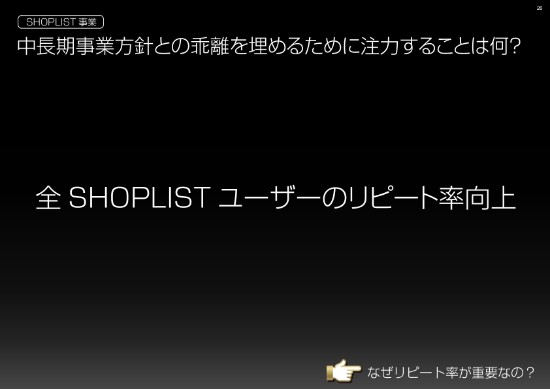

これらの目標と現状のところでギャップがある状況なのですが、乖離を埋めるために注力していることは従前からお伝えしているとおり、全SHOPLISTユーザーのリピート率の向上を掲げさせていただいております。

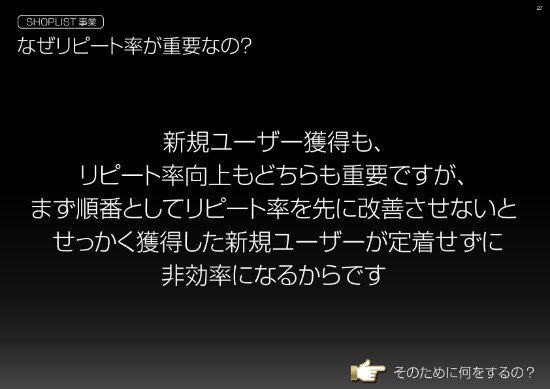

リピート率が重要な理由です。新規ユーザー獲得と既存ユーザーのリピート率向上は、両者とも大事なのですが、順番としてリピート率を先に改善しないと、せっかくユーザーさんを獲得しても定着せずに非効率な結果になってしまうという理由から、リピート率を非常に重要視して、改善を進めております。

具体的にやっていることなのですが、大きく2点ございます。

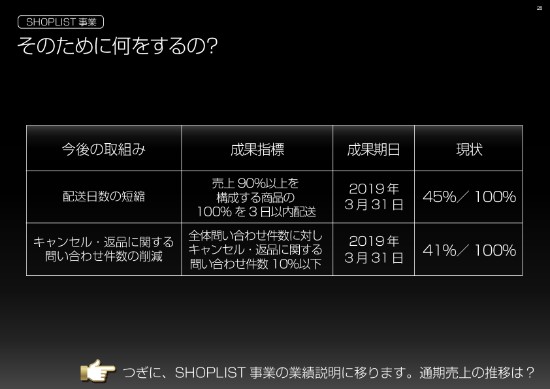

1つ目は、前回の決算のご説明を差し上げた時までは、配送日数の短縮というテーマに関しまして、5日以上の配送になってしまった件数を0にする。つまり、全部5日以内の配送にしましょうという話を差し上げたのですが、前回は概ね完了したというところがございますので、次は3日以内に配送しますという成果目標を掲げております。

ただ、なんでも早ければよいということではございませんので、まずは2019年3月31日までに、「売上の90パーセントを占めるところまでを、3日以内に配送する」という目標にさせていただいております。

2つ目は、キャンセル・返品の問い合わせに関する件数を減らしていきましょうという話です。こちらは、サイト上のUIやサービスの内容で、現状はキャンセル・返品などといった基本的な問い合わせを、多数いただいているような状況です。

サービス改善の成果指標として、キャンセル・返品に関する問い合わせ件数を減らすことを考えて、こちらも推進しております。

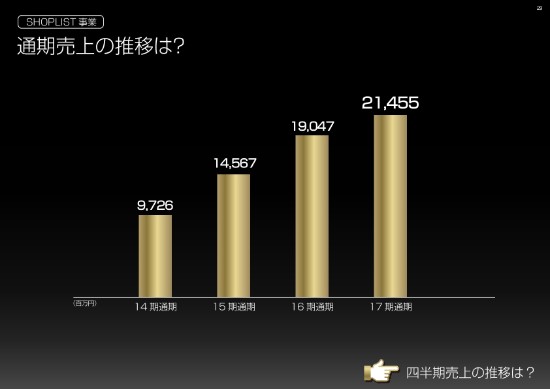

続きまして、業績の数字のご説明です。まずこちらは、昨年の通期売上のダイジェストとなります。SHOPLISTは、2012年7月から展開したということで、今は5年、これから6年目となりますが、通期売上は200億円規模に成長しております。

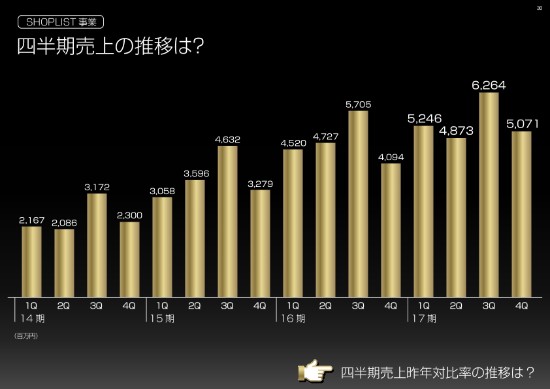

四半期別に売上を見ていただきますと、こちらも四半期ででっこみひっこみはあるのですが、たびたびお伝えしておりますように、季節要因がございます。2月・8月、すなわち我々で言う第2四半期と第4四半期につきましては、一般的なアパレルと同じく、服が売れづらい時期となっております。そのため、こちらの推移は通常通りでございます。

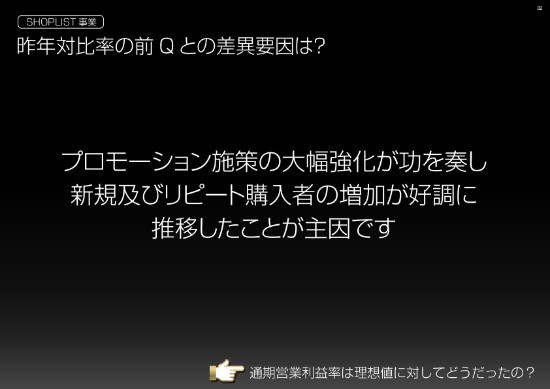

ですので、SHOPLISTにつきましては、四半期売上昨年対比率の推移で見ていただきたいのですけれども。冒頭でGOOD NEWSとしてお伝えしたとおり、第2四半期でプラス3.1パーセントまで落ちていたのですけれども、第3四半期でプラス9.8パーセント、今回の第4四半期でプラス23.9パーセントというところまで回復させることができました。

その要因なのですけれども、この第4四半期はプロモーション施策の大幅強化をしておりまして、それが良い結果となり、新規及びリピート購入者の数字が好調に推移したことです。

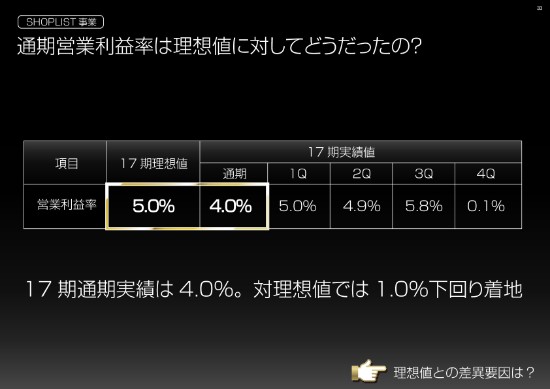

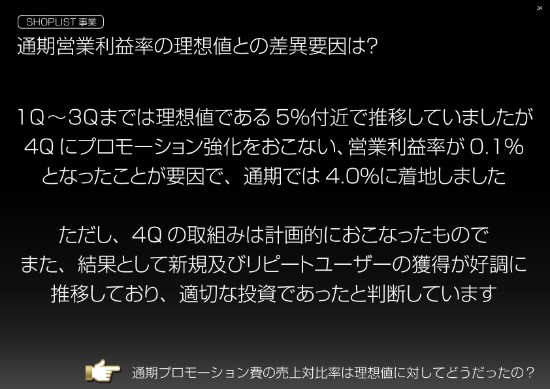

続きまして、営業利益の状況です。通期営業利益につきましては、もともと「5パーセントが理想値です」とお伝えしていましたが、実績としては4パーセントとなり、理想値を1パーセント下回って着地しております。

その要因なのですけれども、先ほどの表を見ていただくとおわかりのように、第1四半期から第3四半期までは、概ね理想値である5パーセント付近で推移していましたが、第4四半期にプロモーション強化を行い、営業利益率が0.1パーセントとなっておりますので、通期では4パーセントに着地しております。

ただし、第4四半期のプロモーション強化の取組みは計画的に行ったものですので、結果として新規及びリピートユーザーの獲得につながったため、適切な投資であったと判断しております。

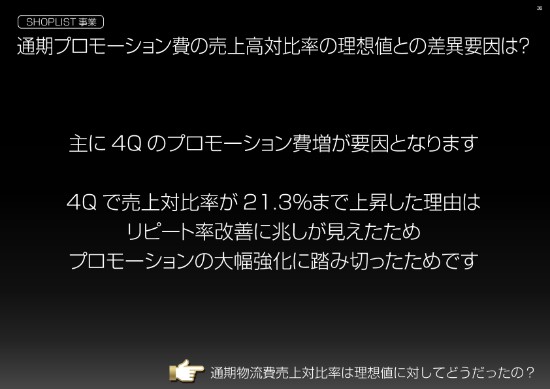

続いて、通期プロモーション費の売上対比率は理想値に対してどうだったのかと言うと、先ほどもお伝えしたとおり、第4四半期は大きく伸びておりますので、通期はこのようになっております。

もともと、理想値を13.5パーセントと掲げさせていただいていたものに対して、通期で16.1パーセントなので、対理想値で2.6パーセント上回っております。

その要因は、今ご説明させていただいたとおり、第4四半期のプロモーション費増となっております。

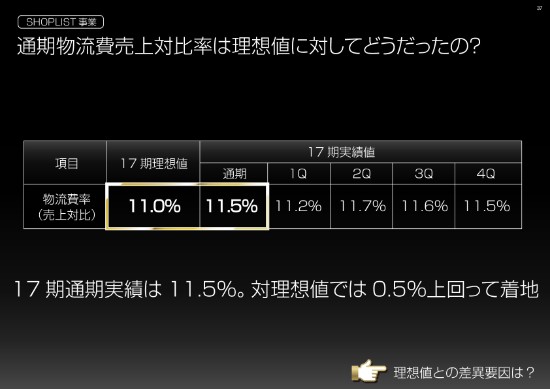

続いて、物流費なのですけれども。こちらは、理想値を11パーセントとお伝えしておりましたが、通期は11.5パーセントで、若干上回って着地いたしました。

配送料の値上げは、当社も大きな影響を受けております。この影響は大きなものだったのですけれども、対ユーザーからの送料収入で一部賄っておりまして、理想値に対して0.5パーセントの上昇で収まっているという状況です。

ただし、通期の合計の値ですので、0.5パーセントで収まっておりますが、期の中盤以降から送料値上げの影響が出ている状況でして、今後の重要な課題だと思っております。

最後に、SHOPLIST事業に関して、ポジティブ要素とネガティブ要素をまとめさせていただいております。

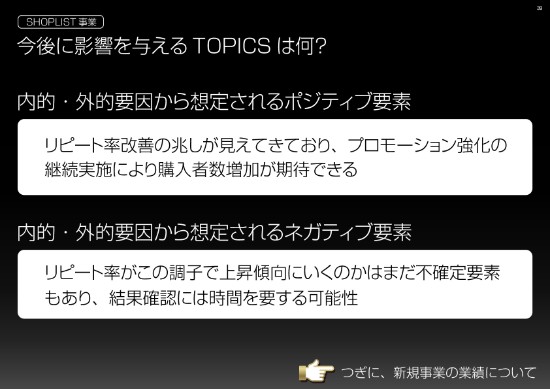

まず、ポジティブな面では、この1年でリピート率改善の兆しが若干見えてきております。ですので、プロモーション強化の継続実施により、購入者数増加が期待できるかなというところが、ポジティブ要素です。

一方で、ネガティブな面です。リピート率がこの調子で上昇傾向にいけるのかというところは、まだ確定しておりません。ですので、結果確認には時間を要する可能性があると思っております。

新規事業

続きまして、新規事業の話に移らせていただきます。

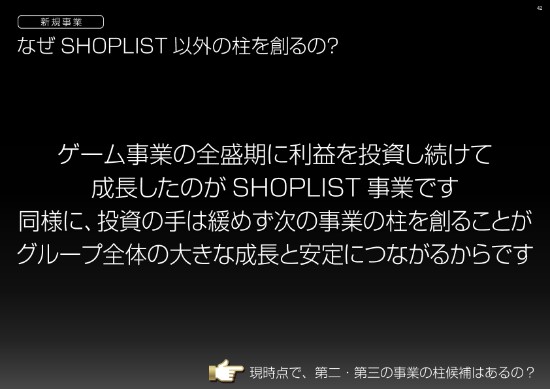

新規事業の中長期事業方針につきましては、従前より変わっておりません。「SHOPLISTに続く第二・第三の事業の柱を創出する」ということで、やっております。

「なぜSHOPLIST以外の柱を創るの?」というところに関しましては、今のSHOPLIST自体、ゲーム事業の全盛期で調子が良かった時に投資して新規事業として始まったものです。そのため、今こそ投資の手を緩めずに、次の事業の柱を創る準備をするのが大事だと考えているからです。

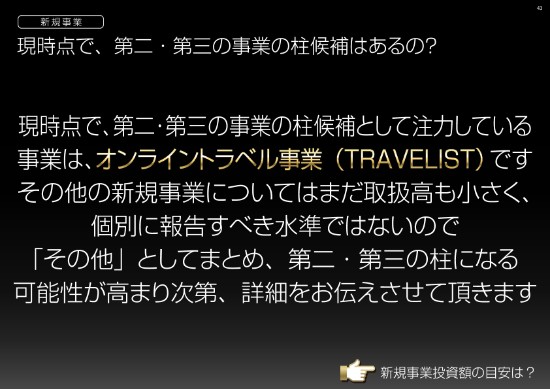

現時点で、第二・第三の柱になる事業に何があるのかという話なのですが、現状のオンライントラベル事業のTRAVELISTと考えております。市場規模も大きく、かつ当社の得意分野かなと思っております。後述しますが、実績も少しずつ出てきております。

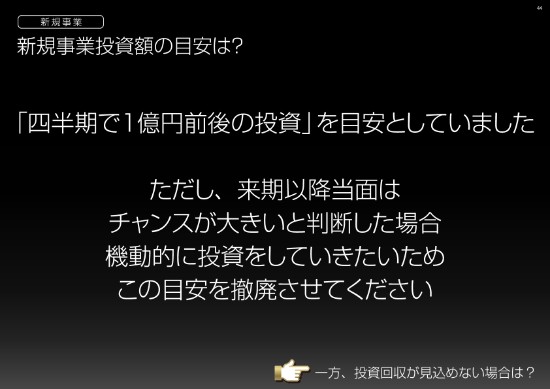

もう一つ、新規事業の投資の部分でお知らせがあります。新規事業投資額につきましては、これまで「四半期で1億円前後を目安にします」という話をお伝えしましたが、この目安を一度撤廃させていただきたいと考えております。冒頭でお伝えしたとおり、売上・取扱高重視の方針に切り替えるという方針のもとに、こちらの基準も撤廃いたします。

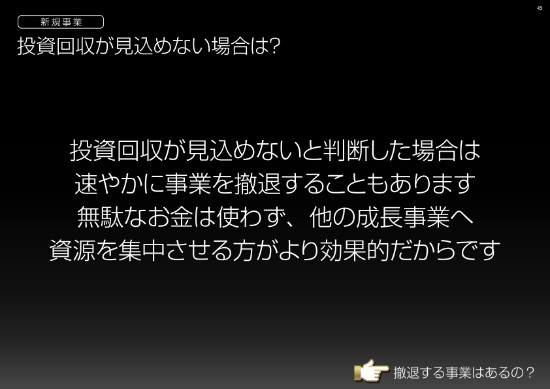

当然ながら、新規事業をいろいろやっておりますので、「投資が見込めないケースは、どうするのか?」という話があるのですが、投資が見込めないと判断した場合は、速やかに事業を撤退することもあります。無駄なお金を使わずに、だめだと思ったら他の事業に資源を集中させる方が、より効果的だと考えているからです。

今回、撤退する事業があります。ワールドリンクの「越境EC事業」を撤退させていただきたいと思っております。

撤退の理由なのですが、越境EC事業は、1年3ヶ月やりました。いろいろと試みてみたのですが、なかなかユーザーやプラットフォームの特性などの事情が異なりまして、このままでいきますと、プロモーションコストが無駄になる状態が続くことで、赤字がどんどん累積されていくというところがございます。

この状況であれば、他の成長事業に資源を集中させた方が、すべてのステークホルダーにとってプラスに還元できると考えたため、このような決断をさせていただきました。

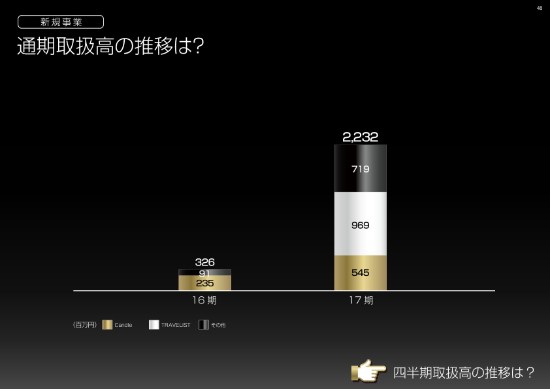

新規事業の通期取扱高についてですが、このようになっております。注力しているTRAVELISTが、この図の白のところとなっております。

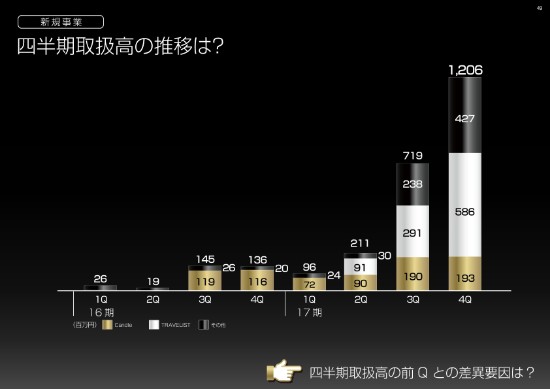

四半期別に見ます。TRAVELISTは2017年の8月頃にリニューアルして本格始動しているのですが、そのころから、白のところの数字が大きく上昇しております。

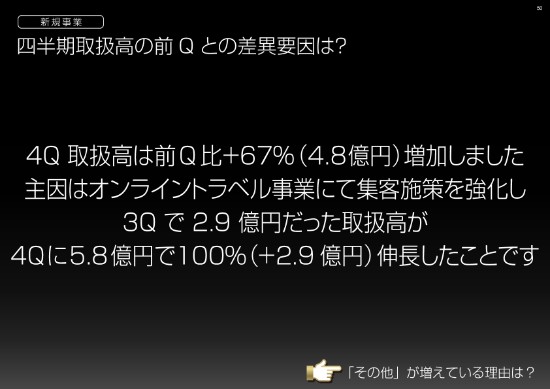

差異要因につきましても記載のとおり、オンライントラベル事業のところは取扱高が第3四半期で2.9億円程度だったのですが、これが第4四半期に5.8億円程度になったというところが、大きく寄与しております。

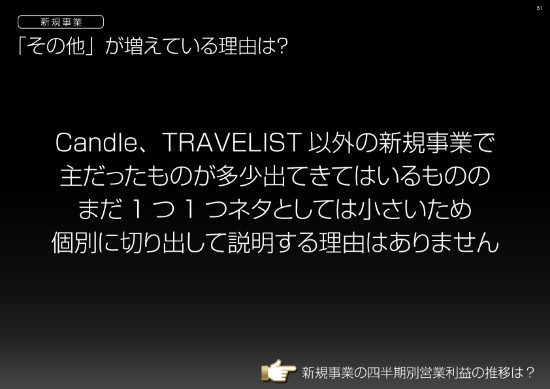

それ以外にも、先ほどのグラフで黒で表示しておりました「その他」というまとまりが、まだ増えています。ただ、いろんなもの集合体でして、一つひとつのネタとしては小さいため、現時点では個別に切り出してのご説明はいたしません。

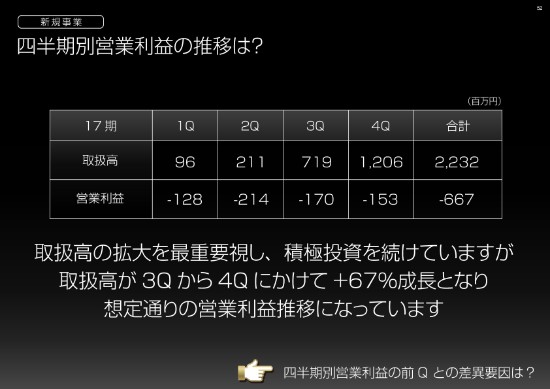

続きまして、新規事業の四半期別営業利益の推移なのですが、取扱高の拡大を最重要視しております。積極投資を続けて、第3四半期から第4四半期にかけて67パーセント成長しておりますので、想定通りの営業利益の推移で進めております。

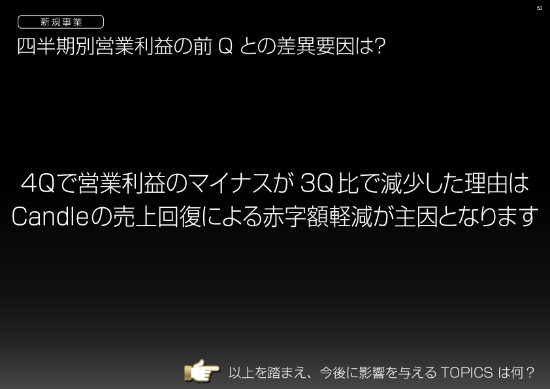

若干赤字額が減っています。理由は、Candleで売上が伸びておりまして、そこに起因する赤字額の削減が主因となっております。その分、他方でTRAVELISTに対する投資に比重が上がっているという状況です。

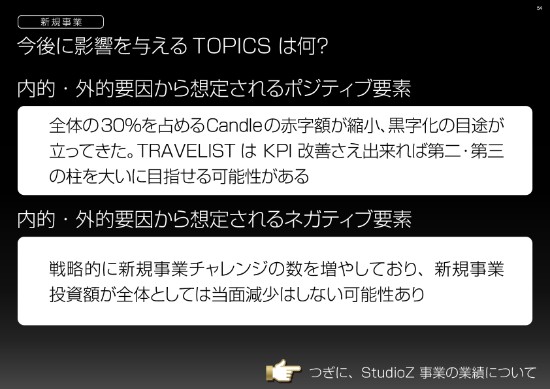

新規事業を最後にまとめさせていただきます。ポジティブな要素で言いますと、これまで投資額でいうと全体の30パーセントを占めていたCandleの赤字額が縮小して、黒字化のめどが立ってきています。あとは、第二・第三の柱の1つとして注力しておりますTRAVELISTは、KPIさえ改善できれば、第二・第三の柱を大いに目指せる可能性があるかなと考えております。

一方で、ネガティブな要素なのですが、戦略的にいろいろなチャレンジをやっております。ですので、当面はここの投資額・赤字額が、全体としては減少しない可能性がございます。

StudioZ事業

最後に「StudioZ」事業ということで、ゲーム事業の説明をさせていただきます。ゲーム事業を、今まで「ゲーム」というかたちでくくっていたのですが、今回から「StudioZ」というかたちで、切り出して報告をします。

ゲーム事業のセグメントは、このStudioZ以外の数字も若干入っているのですが、大半がStudioZ事業になっておりますので、わかりやすくするために、ここを切り出して説明をさせていただきます。

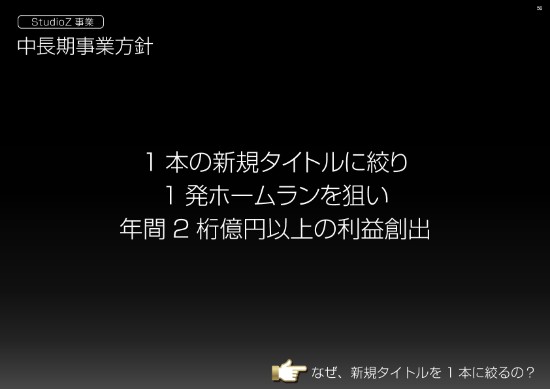

ゲーム事業の中長期事業方針としましては、これも以前からお伝えしているとおりなのですが、「1本の新規タイトルに絞って、1発ホームランを狙っていきます」と。年間2桁億円以上の利益を創出できるような、インパクトを出したいと思っています。

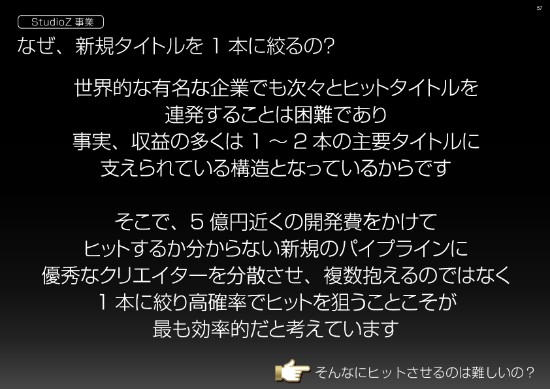

1タイトルに絞っている理由なのですが、世界的な有名企業でも、次々とヒットタイトルを出しているというところはなかなかありません。実際に利益をたくさん出している会社でも、1,2本の主要タイトルに支えられているというような構造になっていると思っております。

ですので、タイトルを複数抱えるのではなく、優秀なクリエイターを集中しまして、1本に絞って、高確率でヒットを狙うことが最も効率的だと考えているため、このようにしております。

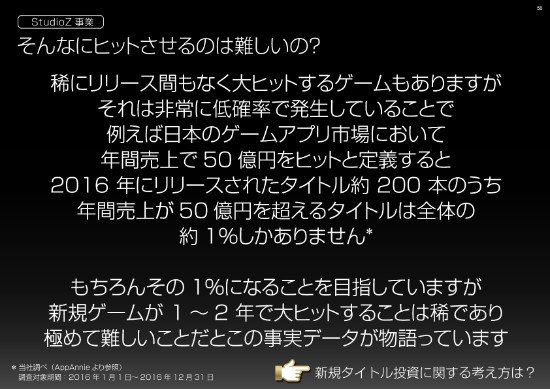

こちらも、後ほど読んでいただければなと思うのですが、まずざっくりと、ゲームをヒットさせるのがどれだけ難しいかを、我々でも調べています。

「年間売上で50億円以上をヒット」と仮に定義すると、2016年の1年間でリリースされるタイトルのうち、1パーセント程度しかないというところが、我々も見えてきています。ゲームでヒットを作ることは非常に難しいのかなと、このデータが物語っているかなと思います。

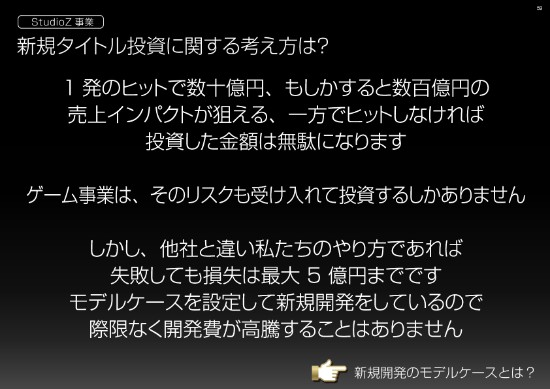

新規タイトルの投資の考え方です。上手くいけば1発のヒットで数十億円、もしかすると数百憶円の売上インパクトが狙えますが、一方でヒットしなければ、すべてが無駄になるというところです。ゲーム事業とはそういうものだと我々も理解して、受け入れています。

ただし、我々の場合、きちんとモデルケース・予算を設定してやっておりますので、万が一まったくだめということになったとしても、最大損失はせいぜい5億円というかたちで、捉えております。

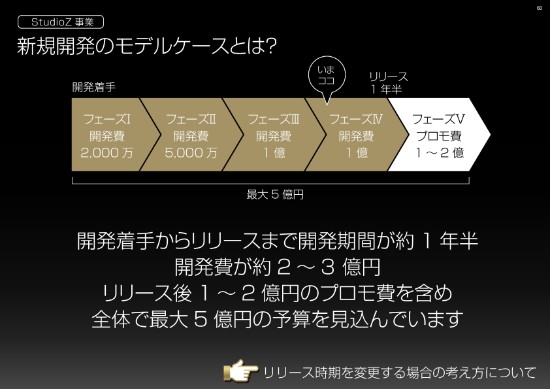

具体的な新規開発のモデルケースの考え方はこちらに記載しておりますので、後ほど読んでいただければと思います。

もう1つ、リリース時期についての考え方もお伝えしたいと思います。

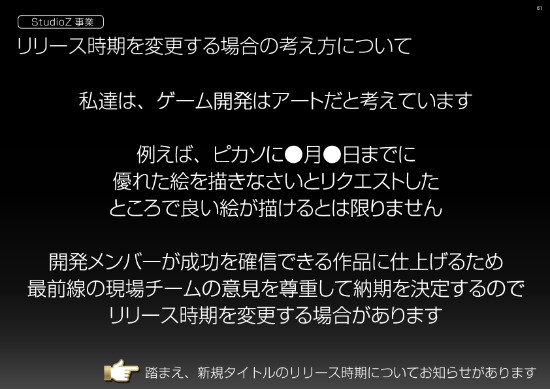

私たちは、ゲーム開発につきましては通常のビジネスと異なり、アートのようなものだと考えています。例えばピカソに「何月何日までに、優れた絵を描きなさい」とリクエストしたところで、よい絵を描けるとは限りません。

ですので、開発メンバーが成功を確信できる作品に仕上げるために、最前線にいる現場チームの意見を尊重して納期を決定するので、リリース時期を変更する場合がございます。

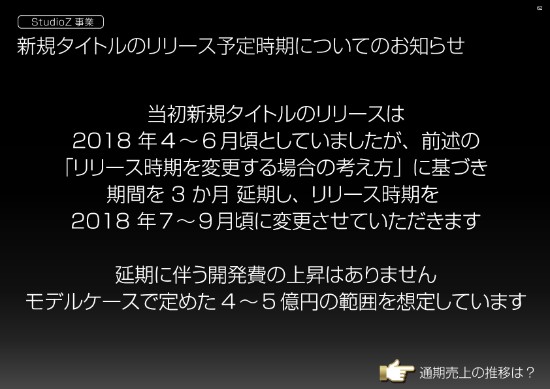

それをふまえて、今回新タイトルのリリース時期を変更させていただきます。もともと前回までは「2018年4月から6月ごろのリリース予定」とお伝えしていましたが、3ヶ月延期させていだだきまして、リリース時期を7月から9月に変更いたしました。

ただし、今回の延期に伴って、総開発コストの上昇はありません。モデルケースで定めた4~5億円の範囲を想定して、きちんとコントロールして実施できています。

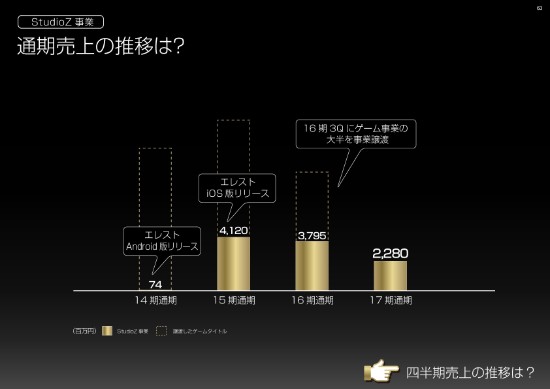

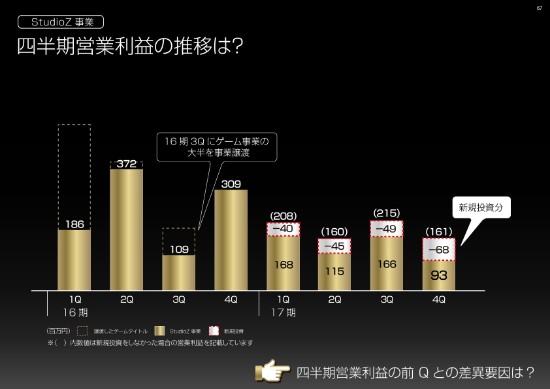

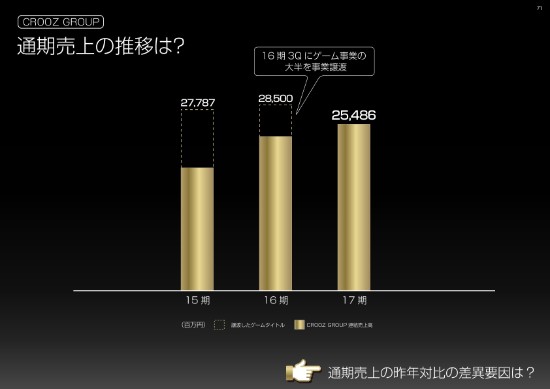

StudioZ事業の通期売上の推移ですが、このようになっています。16期の第3四半期にゲーム事業のタイトルの大半を事業譲渡しておりますので、今回は譲渡していない、今残っているStudioZ事業だけを色付けして、過年度の比較ができるように表示しております。

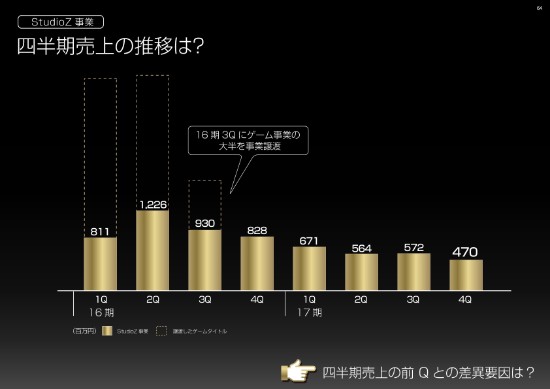

四半期別に見ると、このようになっています。ゲーム事業の大半を事業譲渡した16期第3四半期から、ゲーム事業の開発がなくなりまして、そこからこのような推移をしてきています。

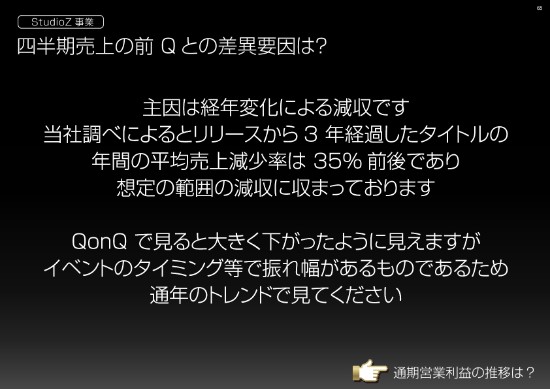

少しずつ売上が減ってきているように見えますが、主因は経年変化による減収です。当社調べによると、リリースから3年くらい経過していますと、年間の売上減少率は35パーセント程度となっておりまして、その意味で言いますと、想定の範囲内に収まっております。

QonQで見ると、あまり下がっていないところと大きく下がっているところが見えますが、ゲームですので、イベント等のタイミングによる振れ幅がありますので、通年のトレンドで見ていただければと思います。

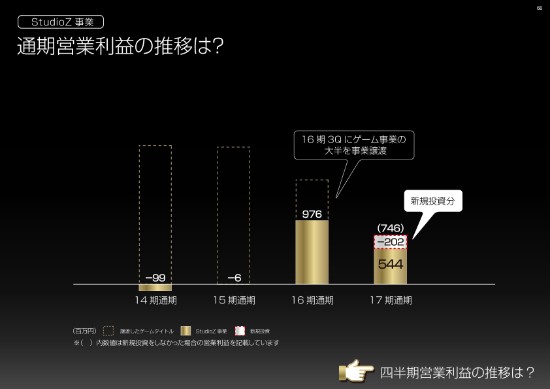

続きまして、営業利益です。こちらは、ご覧のようなかたちになっています。今回から、ゲームは既存の利益の中で投資をしているというお話をさせていただいただいておりますが、具体的に新規投資分はいくらなのかを、併せて開示させていただいております。

カッコで表示をさせていただいている部分が、新規投資をしなかった場合の営業利益の額になります。ここで言いますと、「-202」と書かせていただいている部分が新規投資分です利益の中から、新規投資をしているということをお伝えしています。

四半期別に見ますと、ご覧のようなかたちになっております。『エレメンタルストーリー』の利益の範囲内で、開発ができています。

利益が若干減少しているように見えますが、こちらも売上の部分と同じで、経年変化による減益になっております。

ゲームについてまとめさせていただきます。ポジティブな部分要因では、お伝えさせていただいたとおり、うまくいけば1発のヒットで数十億円、数百億円のインパクトがあるビジネスであるということが1つ。

一方で、ネガティブといたしましては、万が一だめだったときには、投資した5億円は回収できない可能性があります。

CROOZ GROUP 連結業績

最後に、連結業績をご報告させていただきます。

まず、通期売上の推移です。こちらも、先ほどのゲーム事業と同じで、譲渡した部分を点線の枠にさせていただいております。ですので、色付けをしている部分が譲渡の影響を除外した推移であると、ご理解ください。

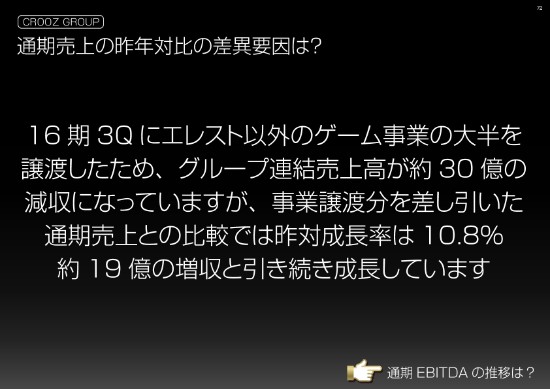

通期売上につきましては、16期の第3四半期に『エレメンタルストーリー』以外のゲーム事業の大半を譲渡しておりますので、トータルとして30億円減っていますが、事業譲渡分を差し引きますと……先ほどのスライドの、金色の部分だけですね。通期売上との比較では、昨対成長率は10.8パーセントと、約19億円増収というかたちで、引き続き成長しております。

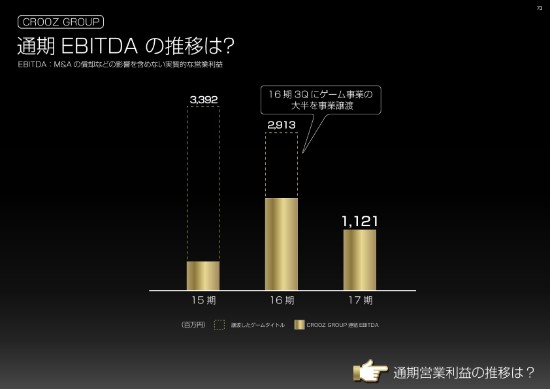

通期EBITDAの推移なのですが、このようになっています。11億2,100万円というのが、17期の着地となっております。

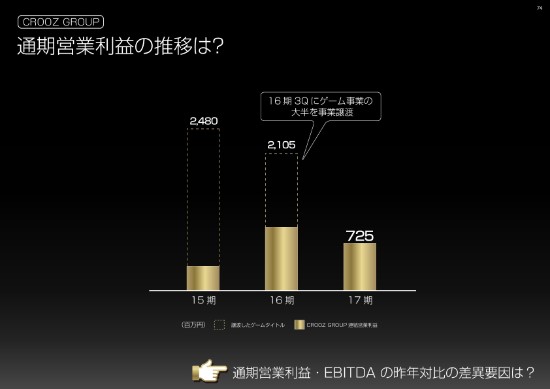

通期営業利益の推移につきましては、昨年の21億円に対して、今年は7億円となっております。

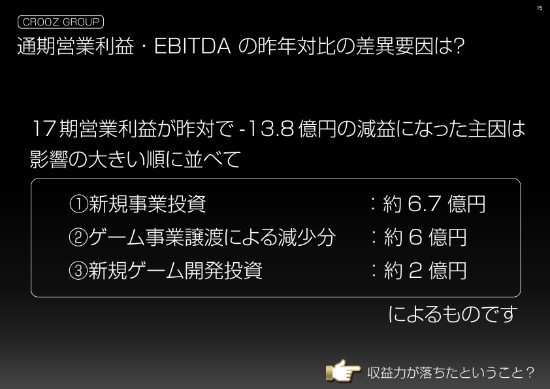

通期営業利益が大きく下がっているようにも見えるのですが、その要因です。13.8億円下がっているように見えますが、影響の大きい順に、大きく3つの要因で構成されています。

1つ目は、先ほどのパートでもご説明させていただきましたが、新規事業に対する投資。

2つ目は、ゲーム事業の譲渡でなくなった分の金額。

最後の3つ目は、新規ゲームへの開発投資です。

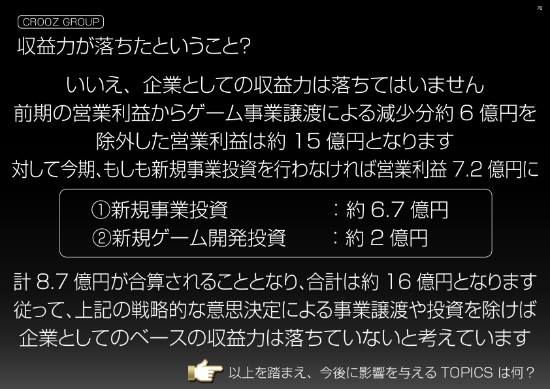

「すごく収益力が少なくなったのではないか?」という見え方もするのですが、ベースの収益力は落ちていないと考えています。2017年の営業利益は21億円だったのですが、ゲーム事業の譲渡の部分の6億円をなかったものとして計算しますと、約15億円だったという計算になります。

今期の営業利益は約7億円なのですが、戦略的な投資をしている新規事業の投資であるとか、新規ゲームの開発投資というところをなかったものとすると、今回は16億円の営業利益が出ていた計算になります。戦略的な意思決定による事業譲渡や投資を除いて考えますと、企業としてのベースの収益力は、問題がないと考えております。

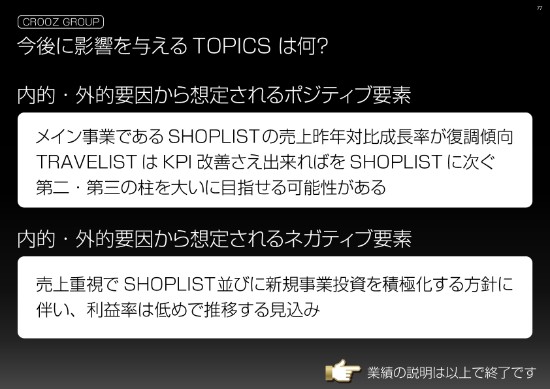

まとめます。まずは、ポジティブな面から言いますと、SHOPLISTの売上昨年対比成長率は、復調傾向にあるという点。それから、第二・第三の柱という点につきましては、TRAVELISTはKPIさえ改善できれば、目指せる可能性にあるということですね。

そして、ネガティブ要素としては、売上重視でSHOPLISTならびに新規事業への投資を積極化するという方針を掲げていますので、利益率は低めで推移する見込みでおります。

配当推移と配当性向

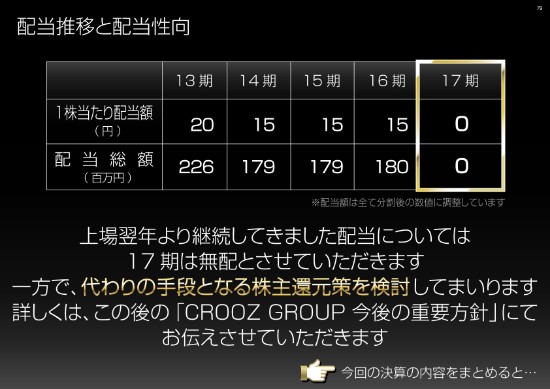

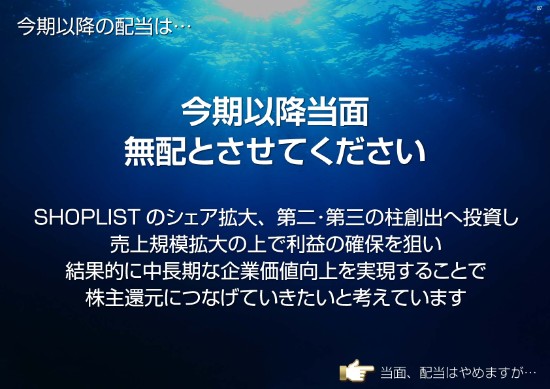

業績の説明は以上になりますが、最後に私から、配当についてお話しさせていただきます。

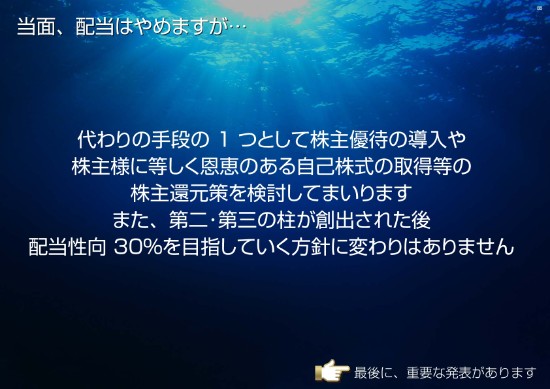

配当ですが、今期は無配とさせていただこうと思っております。上場翌年より配当を継続していたのですが、今回は無配とさせていただいた上で、代わりの手段となる株主還元策を検討してまいります。

こちらの今後の方針につきましては、後半の小渕のパートで詳しくご説明がございます。

今回の決算の内容をまとめると…

最後に、私の説明をまとめさせていただくと、この4点です。

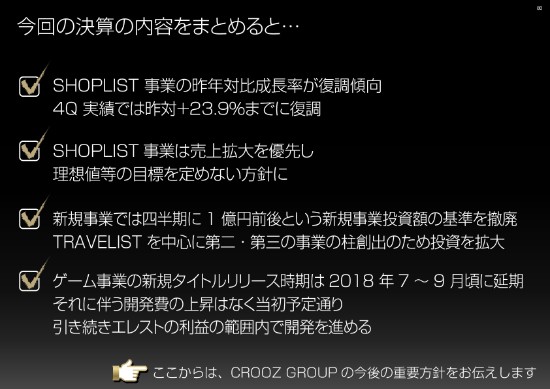

まず、SHOPLIST事業の昨年対比成長率が23.9パーセントまで復調しました。

2点目に、SHOPLIST事業の売上拡大を優先して、理想値等の目標は撤廃いたしました。

3点目に、新規事業は四半期で1億円前後という目安を定めていたのですが、SHOPLIST同様、基準を撤廃しております。TRAVELIST等を中心に、第二・第三の事業の柱創出のため、投資をしております。

最後にゲーム事業ですが、リリース時期を、当初発表していた2018年4月〜6月ごろから7月〜9月に延期しておりますが、それに伴う開発費の上昇はなく、当初の予定通りで進んでいきます。

私からは、以上となります。ありがとうございます。

CROOZ GROUP 今後の重要方針

小渕宏二氏(以下、小渕):よろしくお願いします。それでは、クルーズグループの今後の重要方針を、これから説明してまいりたいと思います。

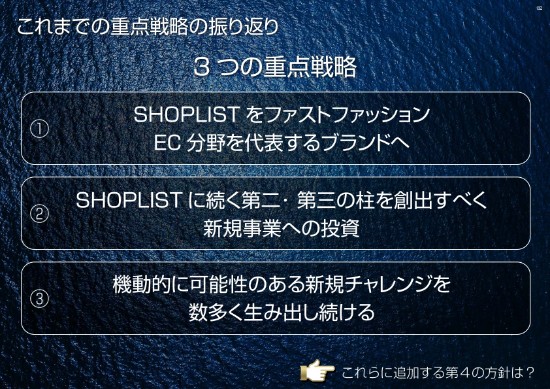

いったん、これまでの重要戦略を振り返りたいと思うのですけど、この3つでした。

SHOPLISTを、ファストファッションのEC分野を代表するブランドにする。

SHOPLISTに続く第二・第三の柱を創る。

機動的に可能性のある新規チャレンジをする。

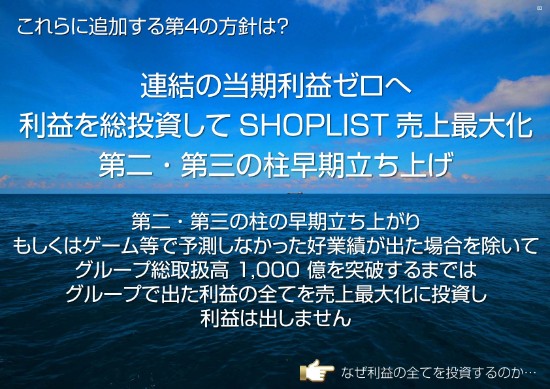

この3つでしたが、1つ追加して、第4の方針を作りました。

非常に重要なことなのですが、連結の当期利益をゼロへいたします。利益を総投資してSHOPLISTの売上最大化、第二・第三の柱を早期に立ち上げることを、大きな方針として1個追加いたしました。

グループの総取扱高が1,000億円を突破するまでは、グループで出た利益のすべてを売上最大化に投資して、利益は出さない方針にいたします。そのようにさせてください。

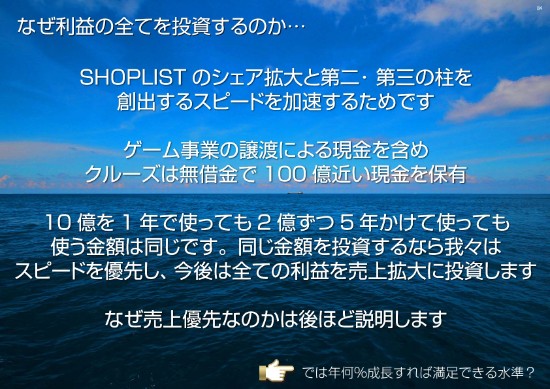

「なぜ利益のすべてを投資するか」ですが、SHOPLISTのシェア拡大と、第二・第三の柱を創出するスピードを加速するためです。ゲーム事業の譲渡による現金を含めて、クルーズグループは今、無借金で100億円近い現金を保有しています。

あとはスライドに書いてあるとおりなのですが、そもそも今私たちの売上高は約250億円です。また、時価総額で言うと270億円前後です。

この程度の売上と時価総額では、上場している意味がないと私は考えていまして、もしも私たちが資金調達を試みようとした場合、10パーセントの新株を発行したところで、25億円から30億円程度しか現金は入ってこないわけです。

「上場している意味や意義って、なんなのか?」と、我々はあらためて真剣に経営陣で議論したのですが、資金調達です。これは、1つの大きなメリットだと思っています。

ただ、今のままの時価総額で調達をするのはありえないと思っており、であれば、時価総額は最低でも3,000億円以上にいかないと……10パーセント増やして300億円入ってくるのと、今10パーセント出して30億円しか入ってこないのは、訳が違うのです。

であれば、今短期間で小さな利益を追求するよりは、上場している会社としてきちんと大きなスケールを目指していく中で、売上と時価総額を上げていきながら、そのときにきちんと利益率が高くなる状態を作っておこうではないかと。

ちなみに、例え話をするのであれば、学生が学生時代に、アフィリエイトで儲けていました。でも、社会に出たらその収益が終わったとします。そうすると、学生時代にいくら稼いでいても、卒業して20歳を超えて60歳近くまで働いたときの生涯年収がより大きい方が、生涯豊かに暮らせるわけです。

企業も同様なものだと考えています。先ほど冒頭の説明にもあったのですが、今の我々は、証券市場の中では、一般的には小型株の位置づけです。最低でも時価総額が1,000億円を超えていかないと、中型株に位置づけられないわけです。

そういったステージで、我々は今上場しているわけなのですが、そのような状況だと、あまり上場している意味がないだろうということです。あと、コマース市場は、市場規模が非常に大きいものになります。ですので、その中で思い切りスケールを伸ばしていくためには、今時限付きの利益を獲得していくよりは、とにかくシェアを拡大することや、ユーザーさまをどんどん取っていくことが重要です。

そして、流通高が伸びれば、当然プラットフォームビジネス、そしてコマース市場は、スケールがあるところでコストが下がる構造になっています。

そういったところを狙っていく意味でも、今この数年の利益を気にしてチャレンジするよりは、もう少し大きな目で見て、上場している意義を追求していきたいと考えています。

次にいきます。上記にともなって、その代わりSHOPLISTは、売上を「最低」で年30パーセント以上は成長させていきたいと思っています。

これは私の心持ちなのですが、このスライドのタイトルにあるように、「では年何パーセント成長すれば満足できる水準?」というと、これはあくまでも最低レベルになるのですが、売上は最低30パーセント以上は成長していかなければならない。ですので、2018年3月期の第2四半期・第3四半期で、3パーセントまたは9パーセントという成長率が出ましたが、それだったら、事業をやっている意味があまりないと考えています。

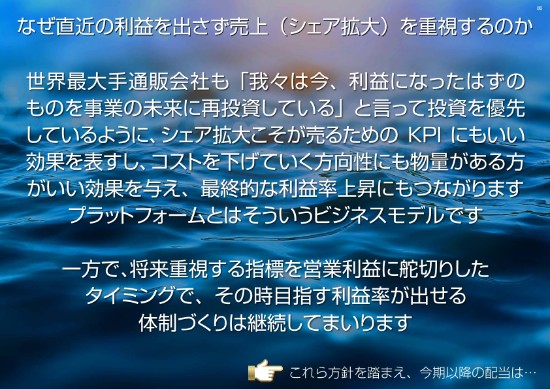

なぜ直近の利益を出さずに、売上・シェア拡大を重視するのかというところなのですが。

これは大手通販会社さんの例になるのですが、世界最大の通販会社でも、「我々は今、利益になったはずのものを事業の未来に再投資している」ということで、投資を最優先していると。今でこそ、この大手通販会社は、利益がたくさん出ていますが、シェアを追求していく段階では、利益を再投資に回して大きく成長を狙ったわけです。プラットフォームビジネスまたはコマース市場とは、そういうビジネスモデルであり、そういう市場であると、我々は考えているからです。

一方で、将来利益を重視しますよと言う方針に舵切りをしたタイミングでは、きちんとその時に求める営業利益率が出せるように、体制づくりだけは継続してまいりたいと思っています。

先ほどもお話ししましたが、今期以降、当面は無配とさせていただきたいと思っています。第二・第三の柱、そしてSHOPLISTのシェア拡大を、まず最優先させていただきながら、中期的に企業価値を上げていきたいと考えています。

当面配当はやめるのですが、代わりの手段の1つとして、株主優待の導入や、株主さまに等しく恩恵のある自己株式の取得など、他の株主還元策を検討してまいります。第二・第三の柱が創出された後、配当性向30パーセントを目指していく方針に、変わりはございません。

先ほども申し上げたのですが、これはスライドにはない私の言葉になりますが、配当金が昨年度で約1億8,000万円になるのです。

私がもしも代表を辞めて、株主席に今度座っていた時を想像すると、「1億8,000万円くらいの配当金を、配当性向を数パーセントでやるくらいであれば、とにかくもっと未来に投資しなさい」「もっとスケールの大きい企業を作って、10年後にもっと大きな利益を出して、もっといっぱい配当性向を出しなよ」と。私がもしも当社の創業者の大株主であり、代表取締役を辞任した場合に株主席にいたら、きっとそう思うだろうなと。

ずっとこの数年、または創業してから17年、一度の営業利益の赤字もなく、配当金も上場の翌年からずっと継続してきたわけなのですが、どうせやるなら、もっと大きなスケールで物事をやりたいなと。

この程度の営業利益と当期利益でやっているのであれば、はっきり言って上場している意味もないですし。この程度であるならば、未上場のまま僕のプライペートカンパニーでやったら、一番いいわけです。

そうではなく、せっかく上場しているのであれば、先ほどからも申し上げているとおり、5年先、10年先に、もっと大きなスケールのビジネスと株主還元ができるように、きちんと考えて、この数年はチャレンジの年としたい。

そのために我々は、ゲーム事業も売却して、現預金も100億円近くあって、そうそう銀行からの借入れも必要ないですし、そうそう大抵のことではつぶれない状況が、今もうできあがっているわけですので。

ここでチャレンジをしなければ、こじんまりした企業のまま、このまま過ごすことになる。

私も創業者として、もう少しスケールの大きいところにクルーズを連れていきたいと思って、今回このような決断をしています。

最後にもう1つ、重要な発表がございます。4つの重点戦略を実現することもさることながら、クルーズをさらに進化させるための手段を、発表したいと思います。

今後クルーズは、事業子会社を全部子会社化いたしまして、グループ経営に移行します。

当然ながら、SHOPLISTに関しても、完全子会社化いたしました。クルーズ本体は、事業を持たない純粋持株会社に移行いたします。

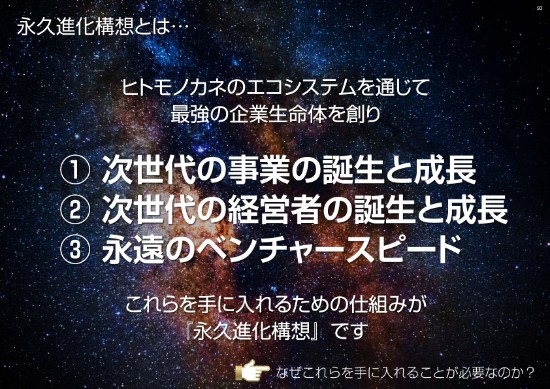

その狙いは、「CROOZ永久進化構想」の実現のためです。

「永久進化構想」というのは、ヒトモノカネのエコシステムを通じて最強の企業生命体を創り、①次世代の事業の誕生と成長、②次世代の経営者の誕生と成長、③永遠のベンチャースピード……これら3つを手に入れるための仕組みが、「永久進化構想」であります。

なぜこれらを手に入れることが重要か、なぜこれらを手に入れないとならないのか。クルーズは、メイン事業を過去5回以上変えながら、創業から17期中14回増収し、創業来一度も赤字を出さずに、黒字経営を続けてきました。

そのような中、私たちが過去に経験してきた課題を、偶然ではなく必然的に解決するためです。

ここに書いてあることを振り返りますと、今までは、当然私であったり各創業から集まってくれた取締役、または経営幹部のメンバーの個人的なスキルによるものであったり、パワーによるものが、比較的多かったように見受けられます。

「事業の変換をするぞ!」であったり、さまざまな面で「人」に依存した行動が、多くあったかなと思っております。

今後は、こういった個人的な嗅覚で動いてきているような偶然を、必然に変えていかなければなりません。

どのようにすれば、クルーズが日本で一番次世代を担う事業を次々と創ることができ、次世代を担う優秀な経営人材が集まり、どれだけ拡大しても永遠のベンチャースピードを保てる企業生命体になれるだろうか?

「永久進化構想」は、この問いを徹底的に考え抜いて、私たちが導き出した結論になります。具体的なところを、今から少し動画でお見せしたいと思います。

(動画が流れる)

小渕:ご覧いただいたように、すでにグループ会社は16社立ち上がっておりまして、今後、早期に立ち上がりを見せる会社もいくつかあります。

「永久進化構想」の効果は、まだまだ初期段階で走り始めたばかりです。これだけでも、初期段階の効果は十分満足のいく結果が得られたわけなのですが、次世代を担う事業と次世代を担う経営者が次々に誕生して、クルーズ側もよりいっそう企業として大きく成長していけると確信しておりますので、これからのクルーズにご期待ください。

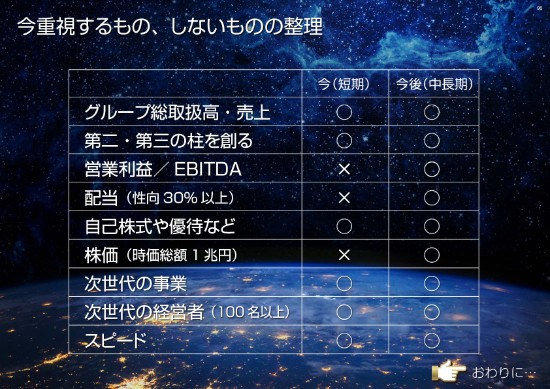

最後に、まとめとして今重視するものとしないものを、いったん整理させていただきました。

先ほどからスライド資料の中に、いくつかメッセージが分散していましたが、まとめるとこういったかたちです。

今短期的に追いかけるものと追いかけないもの、今後中長期で追いかけるものと追いかけないものと、それぞれ縦軸になっております。

今追いかけないものとしては、営業利益/EBITDA・配当・株価。これらについては、今のこの時期は重視せず、追いかけることはいたしません。今後中期的に取扱高を大きく成長させていった時に、しかるべきタイミングで出せる体制は当然ながらつくるということで、考えています。

以上です。