3. 【新NISA】40歳から65歳までの「月3万円」積立投資シミュレーション

長期的な資産形成として注目されているのが、新NISAのつみたて投資枠の積立投資。

積立投資では毎月一定額を積み立てていくことで、長期的に資産形成することを目標とします。

3.1 【積立投資シミュレーション】月3万円を25年間、年利1・3・5%で運用できた場合

仮に、40歳の夫婦世帯が65歳までそれぞれ月3万円ずつ積立投資を行い、年利1%・3%・5%でどんな金額になるのかをシミュレーションしてみましょう。

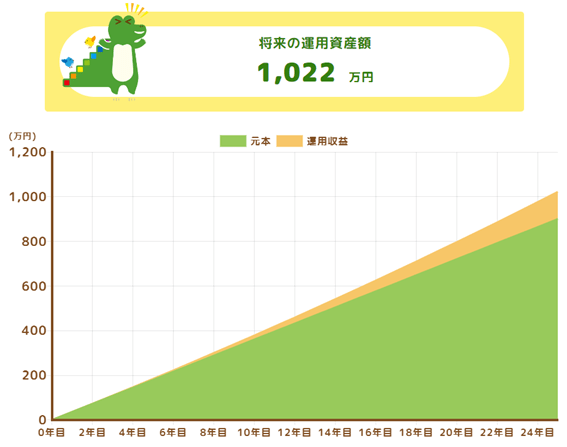

年利1%だった場合、最終的な金額は1022万円になります。2人分にすると2044万円です。

数年前に話題になった「老後2000万円」問題にも、備えることができますね。

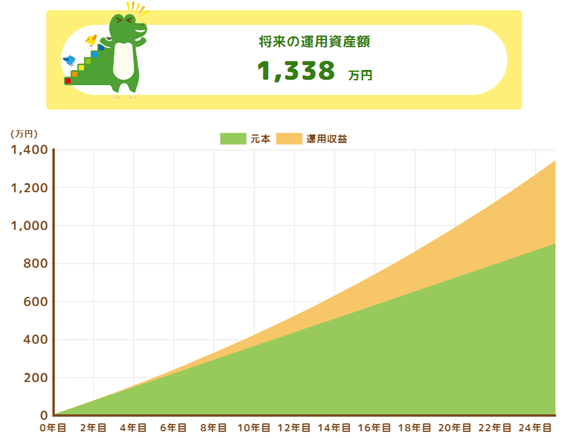

年利3%だった場合、最終的な金額は1338万円。2人で2676万円となります。

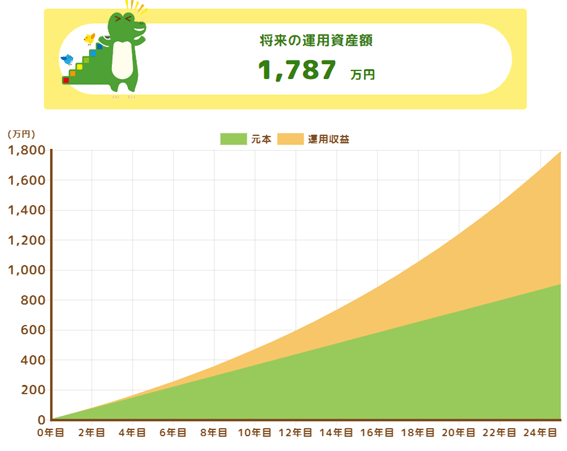

年利5%だった場合は最終的な金額は1787万円で、2人で3574万円の積み立て効果が期待できます。

物価高や老後資金の不安が高まる現代においては、老後資金で2000万円以上備えたいという方もいるでしょう。

ただし、実際には運用なので損をする可能性もあります。また、運用成果は後にならなければわかりません。

新NISAのメリットやデメリットをそれぞれ把握したうえでの積立投資が大切。次の章から詳しくみていきましょう。