4. 社会保険加入によるデメリット

社会保険加入により、厚生年金保険料と健康保険料、介護保険料(40歳以上の人)が発生します。これにより、給与手取りがこれまでより減ることに注意が必要です。

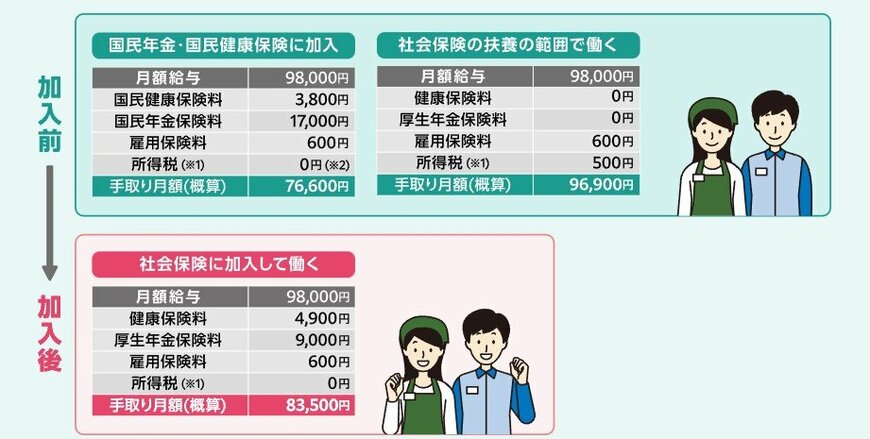

厚生労働省の試算によると、月額給与が9万8000円という人の手取り額変化は以下のとおりです。

4.1 今まで国民年金と国民健康保険に加入していた人

- 加入前の手取り額:7万6600円

- 加入後の手取り額:8万3500円

4.2 これまで扶養の範囲で働いていた人

- 加入前の手取り額:9万6900円

- 加入後の手取り額:8万3500円

これまで国民年金と国民健康保険に加入していたという場合、そちらの保険料がなくなるのでむしろ手取りが増えることもあります。

しかし、多くの方は配偶者の扶養に入っていたと思います。

この場合はこれまで負担のなかった保険料が新たに発生することになるため、手取り減による負担を大きく感じるでしょう。

メリットがある一方で、手取りの減少は大きなデメリットに感じるでしょう。厚生労働省のサイトでは社会保険加入による手取り額のシミュレーターもあるので、一度シミュレーションしてみるのもひとつです。

5. まとめにかえて

2024年10月の社会保険適用拡大により、「従業員数51人以上」の事業所に勤める方は自動的に社会保険加入対象者になります。

年金が増え、健康保険の保障も充実する一方で、手取り額が減るというデメリットもあります。政府は年収の壁対策も進めているため、最新情報を得るようにしておきましょう。

手取り減と年金増を天秤にかけ、何年働けば元がとれるのか、という考え方もあります。とても重要な視点でありますが、年金はあくまでも保険であるという視点も重要です。

元がとれるかどうかに加え、いざというときの保障も意識しながら、家族で働き方について話し合えるのが理想でしょう。

参考資料

太田 彩子