3. 定額減税は年金受給者も対象

6月から開始される定額減税とは、年金から天引きされている所得税や住民税が一定額以上減額される制度を指します。

つまり、年金から天引きされている所得税や住民税が減税されることで、減税期間中は年金の手取り額が増えるのです。

定額減税される金額は、所得税で3万円、住民税で1万円の合計4万円となります。

年金受給者の定額減税は、次回年金支給日である6月14日からスタートするため、年金が振り込まれたタイミングで減税されているかどうか確認しておけると良いでしょう。

留意点として、6月14日の年金支給日に、一気に4万円の年金手取り額が増えるわけではありません。

次章にて、公的年金における定額減税の仕組みについて確認しておきましょう。

4. 定額減税の仕組み

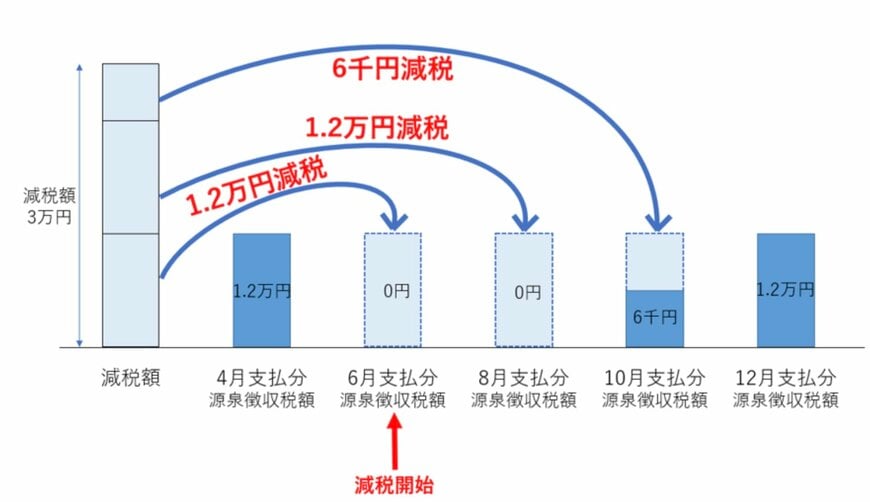

所得税と住民税では、定額減税が始まる時期が異なっており、所得税は「2024年6月から」、住民税は「2024年10月から」定額減税が開始となります。

所得税の場合、6月の所得税が3万円以上の場合は、減税額3万円を差し引いた差額が所得税として年金から天引きされます。

反対に、6月に天引きされる所得税が3万円未満の場合は、限度額である3万円に到達するまで、翌月以降も減額がされます。

続いて住民税についてです。住民税の定額減税は1万円でした。

そのため、10月の住民税天引き額が1万円以上の場合は、減税額1万円を差し引いた差額が住民税として年金から天引きされます。

もし10月に限度額である1万円全てを減税しきれない場合は、次回以降の年金からも順次減額されます。

なお、6月14日の年金支給日にあわせて、年金額や天引き額が記載された「年金振込通知書」が送付されます。

2024年に送付される年金振込通知書には、定額減税がされた後の税額が記載されています。

所得税・住民税それぞれの「支払い額」と「参考:前回支払額」との差額が、おおよその定額減税額になるため、あわせてチェックしておくことをおすすめします。