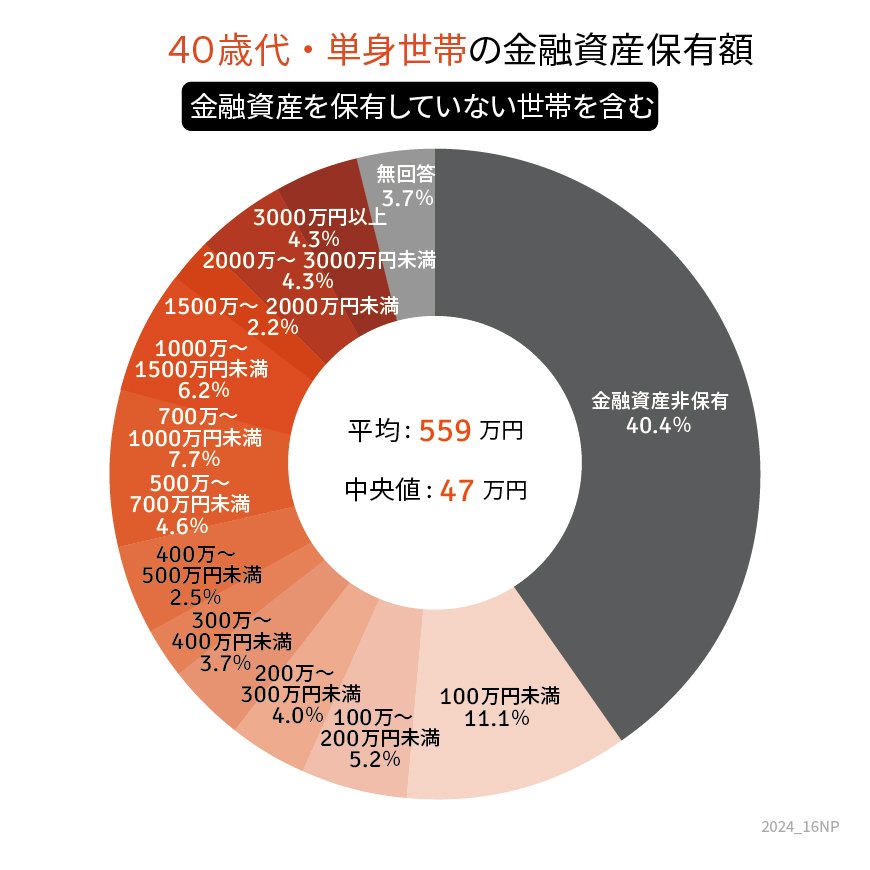

2. 40歳代「おひとりさま」の貯蓄格差とは

金融広報中央委員会の「家計の金融行動に関する世論調査[単身世帯調査](平成19年以降)」より、40歳代単身世帯の貯蓄割合も見ていきましょう。

【写真1枚目/全2枚】40歳代の貯蓄割合。次の写真でみんなが「手取り収入から貯蓄に回す割合」も調査

出所:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](平成19年以降)」を参考にLIMO編集部作成

- 金融資産非保有:40.4%

- 100万円未満:11.1%

- 100~200万円未満:5.2%

- 200~300万円未満:4.0%

- 300~400万円未満:3.7%

- 400~500万円未満:2.5%

- 500~700万円未満:4.6%

- 700~1000万円未満:7.7%

- 1000~1500万円未満:6.2%

- 1500~2000万円未満:2.2%

- 2000~3000万円未満:4.3%

- 3000万円以上:4.3%

貯蓄割合の中で最も多いのは100万円未満で「11.1%」を占めています。

次いで多いのは700~1000万円未満で「7.7%」を占める結果に。やはり、貯蓄ができている人とできていない人の格差がみてとれます。

注目したいのは、「貯蓄ゼロ」となる「金融資産非保有割合」が40.4%にのぼるという点です。

単身世帯の場合、現役時代は家族を養う必要がないとしても、一人で老後の準備をする必要があるといえます。貯蓄ゼロのまま老後を迎えるのは心もとないでしょう。

しかし、40歳代「おひとりさま」は、なかなか収入から貯蓄にまわせていない現状も浮き彫りとなりました。

次章にて確認していきましょう。

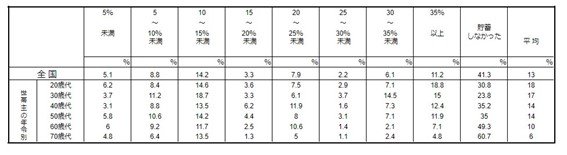

3. 40歳代「おひとりさま」収入から貯蓄に回せない人も一定数いることが浮き彫りに

金融広報中央委員会の同資料によると、40歳代 単身世帯の「年間手取り収入からの貯蓄割合」は下記の結果となりました。

- 平均:14%

- 5%未満:3.1%

- 5〜10%未満:8.8%

- 10〜15%未満:13.5%

- 15〜20%未満:6.2%

- 20〜25%未満:11.9%

- 25〜30%未満:1.6%

- 30〜35%未満:7.3%

- 35%以上:12.4%

- 貯蓄しなかった:35.2%

生活や収入の状況によって多少の変動はあるものの、最も多かったのは「10~15%未満」で13.5%を占めます。平均値も14%と、近しい数字になりました。

多くの40歳代おひとりさま世帯が、収入の1割程度を貯蓄に回していることがわかります。

一方で、貯蓄をしなかったと回答した人は全体の35.2%にのぼり、収入から貯蓄に回す余裕がない人も多いとうかがえます。

現時点では収入内でやりくりできていても、老後を迎えると難しくなる可能性が高いです。

これから貯蓄を始めるという方は、「先取り貯蓄」なども検討してみましょう。

毎月どれほど貯蓄に回せばいいかわからないという方は、平均値を参考にするのもひとつです。毎月安定的に貯蓄に回せるようになれば、資産運用などにも振り分けていけるといいですね。

これからの老後の備えについて、もう少し具体的に解説します。