現行の公的年金制度では、老齢年金の受給開始年齢は65歳からとなります。

しかし、年金受給開始を早めたり遅らせたりする「繰上げ受給」・「繰下げ受給」を選択することも可能です。

個々のライフプランに合わせてベストなタイミングで年金の受け取りを開始できる点はメリットといえますが、終身で受給できる老齢年金という性質上、寿命によっては総受取額で損をするケースも。

今回は、繰上げ受給・繰下げ受給の仕組みを解説していきます。

記事の最後では、年金受給開始年齢における損益分岐点のシミュレーション結果もご紹介していますので、参考にしてみてください。

1. 老齢年金「繰上げ受給・繰下げ受給」とは?

原則として老齢年金の受給開始年齢は65歳からと定められていますが、受給開始を早める「繰上げ受給」・遅らせる「繰下げ受給」を選択することができます。

1.1 繰上げ受給:最大60歳

繰上げ受給とは、老齢年金の受給開始年齢を早めることができる制度です。

最大で60歳から年金受給を開始することができます。

老齢年金は終身で受給できるものですので、早く受け取った方が良いと思われるかもしれません。

しかし。繰上げ受給を利用した場合は、「繰上げた月数×0.4%」、最大24%が減額されます。

【写真5枚】1枚目/【早見表】老齢年金「繰上げ受給」の減額率、2枚目以降で「繰上げ・本来・繰下げ」の損益分岐点シミュレーション結果表をチェックする1/5

年金受給額が10万円の場合、62歳11ヶ月に繰上げ受給をすると10%減額され、受給額は9万円になります。

最大である60歳0ヶ月に繰上げ受給をすると24%減額され、受給額は7万6000円になります。

なお、繰上げ受給により減額された年金額は変わることはありません。

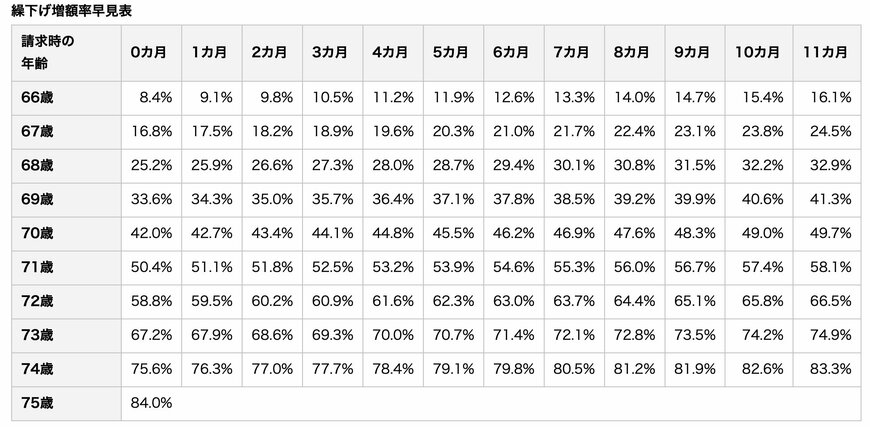

1.2 繰下げ受給:最大75歳

繰下げ受給とは、老齢年金の受給開始年齢を遅らせることができる制度です。

最大で75歳から年金受給を開始することができます。

繰下げ受給を希望する場合、年金受給開始年齢に到達するまでの収入や取り崩し可能な資産が必要となるでしょう。

増額率は「繰り下げた月数×0.7%」、最大84%も増額できます。

年金受給額が10万円の場合、67歳0ヶ月に繰下げ受給をすると16.8%増額され、受給額は11万6800円になります。

最大である75歳まで繰下げ受給をすると84%増額され、受給額は18万4000円になります。

なお、繰下げ受給により増額された年金額は変わることはありません。

リタイアの年齢や老後をどう過ごしたいかなど、ライフプランによって繰上げ・繰下げをうまく活用できると良いでしょう。

では実際、繰上げ受給・繰下げ受給を利用する人はどれくらいいるのでしょうか。

次章にて、詳しく紹介していきます。