6. 「月10万円・20年間」を利回り3%で運用した場合

では、最後に「月10万円・20年間」で運用した場合の結果を見ていきます。

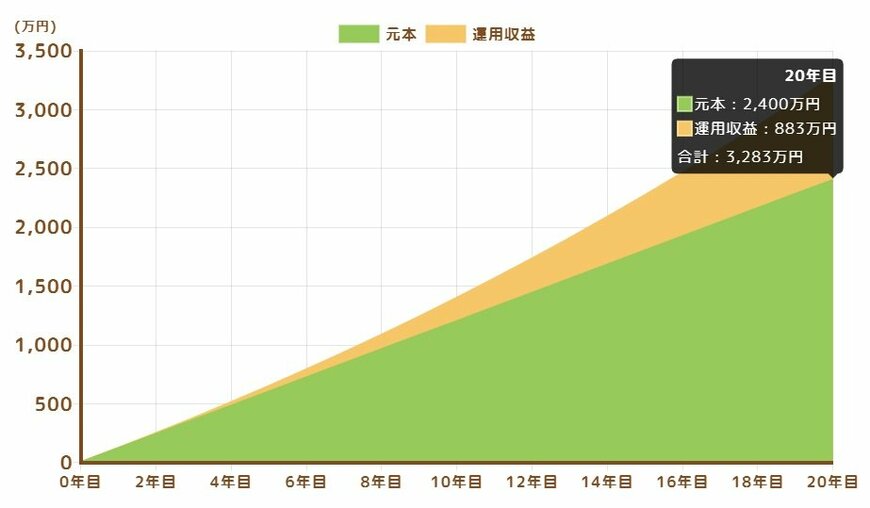

6.1 シミュレーション結果

- 3283万円(元本2400万円+利益883万円)

元本2400万円に対し、利益が883万円出ました。

「本当にこんなに増えるのか?」と疑問に思う方もいるかもしれません。

投資信託の平均利回りについては金融庁の資料から、国内外の株式、債券に積立・分散投資した場合、20年間の長期保有では2~8%収益率という結果が出ています。

このため、利回り3%というのはさして高いハードルではないと考えられます。

ただし、これらはあくまで20年間の長期保有という前提がある点に注意しましょう。短期保有では元本割れしたケースも見られました。

今回のシミュレーション結果についても、安定して利回り3%を保っている前提でのシミュレーション結果となっていますが、実際には投資信託などを用いた資産運用には元本割れのリスクが伴います。

試算結果はあくまでも目安としてご利用ください。

7. 新NISAを活用して自分に合った資産運用を

これまで、新NISAの制度や意識調査を解説し、実際のシミュレーション結果を確認してきました。

今回のシミュレーション結果のように確実に増えるわけではなく、資産運用には元本割れのリスクは伴いますが、分散投資や長期投資をすることでリスクを低減させることができます。

また、新NISAではさまざまな投資対象があるため、自分の意向に合った商品選びというのも大切です。

初めての資産運用にはまず「新NISA」を活用して将来の資産形成をを始めてみてはいかがでしょうか?

参考資料

- 金融庁「つみたてシミュレーター」

- 金融庁「NISAを知る」

- 金融庁「NISA・ジュニアNISA口座の利用状況に関する調査結果の公表について」

- 金融庁「新しいNISA Q&A」

- 株式会社400F「オカネコ 新NISAの利用意向調査2024年4月」

- 金融庁「20・30代投資初心者向けつみたてNISA Meetup Online」

筒井 亮鳳