6月14日(金)は年金支給日です。公的年金は多くの年金生活者にとって重要な収入源です。

2ヶ月に1度の年金支給日を心待ちにしている高齢者は多いことでしょう。

しかし、公的年金を受け取る際には、額面の金額全てが手元に残るわけではありません。税金や社会保険料が「天引き」された状態で私たちのもとに振り込まれるのをご存知でしょうか。

これは勤めている際に給与から保険料などの控除額が多く、思ったより給料が残らない事象と似ているかもしれません。

本記事では公的年金「国民年金・厚生年金」の平均受給額と、年金から天引きされる税金・社会保険料について確認します。

1. 国民年金・厚生年金の平均月額はいくら?

最初に、現在の高齢者世帯が受給する老齢年金「国民年金・厚生年金」の平均月額を確認していきます。

厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況」によると、国民年金・厚生年金の平均月額は以下のとおりです。

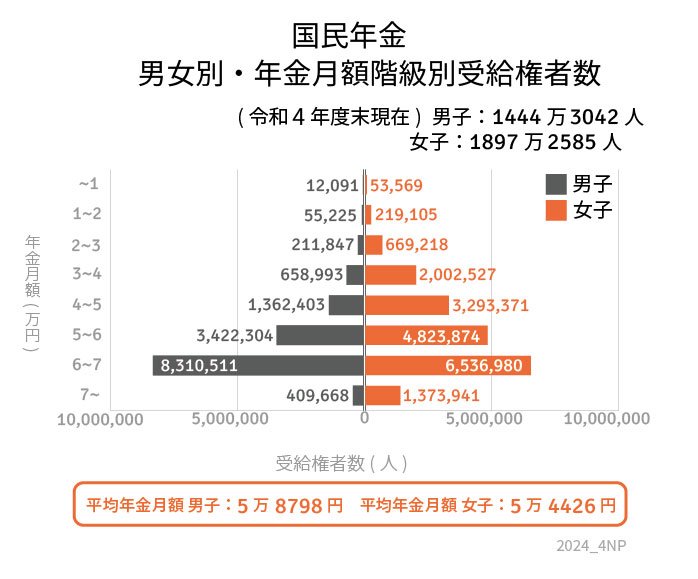

1.1 国民年金

- 男女全体平均月額:5万6316円

- 男性平均月額:5万8798円

- 女性平均月額:5万4426円

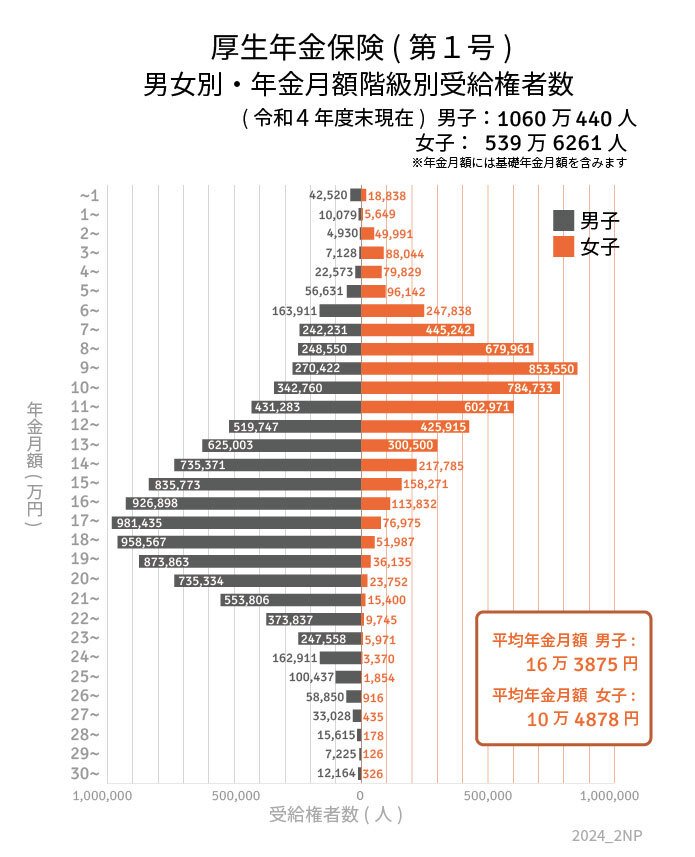

1.2 厚生年金

- 男女全体平均月額:14万3973円

- 男性平均月額:16万3875円

- 女性平均月額:10万4878円

※厚生年金の平均月額には国民年金(基礎年金)を含む。

国民年金は20歳以上60歳未満の日本に住む全ての人が加入する年金制度です。また会社員や公務員などは国民年金に上乗せする形で厚生年金に加入します。

こうした年金制度の構造により、厚生年金は国民年金より手厚いとされています。

ただし、働く期間や年収が年金額に大きく影響するため、個人差は大きいという点を押さえておきましょう。

さてここでは国民年金・厚生年金の平均月額を確認しましたが、すべて額面であることにご留意ください。

冒頭で申し上げたとおり、老後に受給する年金からも税金や社会保険料が天引きされます。

次章で年金から天引きされるお金について詳しくみていきましょう。

2. 老後の公的年金「国民年金・厚生年金」から天引きされる税金&社会保険料

老後に受給する公的年金「国民年金・厚生年金」から天引きされるお金は、次の税金&社会保険料です。

2.1 個人住民税

65歳以上で年間の年金受給額が18万円以上の方は、年金から住民税が天引きされます。

住民税は前年の所得に対して課税されるもので、一定の基準に満たない場合には非課税となります。

なお、年金収入のみで暮らす高齢者の住民税が非課税となるボーダーラインは、住んでいる地域によって異なります。

生活保護制度で用いられる級地制度(生活水準等により1~3の級地に区分)によって「211万円」・「203万円」・「193万円」というように、基準が異なるため詳しくはお住まいの自治体ホームページ等でご確認ください。

2.2 所得税および復興特別所得税

年金受給額が下記に該当する方は、年金から所得税が天引きされます。

- 65歳未満:年金受給額108万円以上(公的年金等控除60万円+基礎控除48万円)

- 65歳以上:年金受給額158万円以上(公的年金等控除110万円+基礎控除48万円)

所得から各種所得控除額を引いた課税対象額に、税率5.105%をかけたものが納税額です。

※「東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法(平成23年法律117号)」により、所得税を徴収される時に復興特別所得税もかかります。

2.3 介護保険料

40歳から自動加入となる介護保険制度の保険料は、65歳以降も支払います。ただし年金受給額が年間18万円未満の場合は天引き(特別徴収)されません。

ただし、65歳までは健康保険料に含まれる形で納めていた介護保険料は、65歳以上になると健康保険料とは別に納付することになります。

なお、介護保険料はお住いの地域により異なり、介護保険を利用することになっても保険料の納付義務は生涯にわたり継続します。

2.4 国民健康保険・後期高齢者医療制度の保険料

年金受給額が年金18万円以上の方は、国民健康保険・後期高齢者医療制度の保険料も年金から天引きされます。

保険料はお住まいの地域により異なります。

老齢年金から天引きされる税金・保険料の金額は、年金受給額やお住まいの地域などによって決定するものです。

年金額に対して10~15%程度が天引きされると想定しておきましょう。

3. 年金だけに頼らない老後対策を検討しよう

天引きされるお金は少なくなく、年金からの天引きにより年金受給額は「額面」の金額から減ってしまうのが現状です。

国民年金の平均月額は「5万6316円」、厚生年金の平均月額は「14万3973円」となっていますが、これは額面の金額であり実際にはさらに受け取れる金額が少なくなります。

これらの天引きされるお金は社会全体の福祉や公共サービスの維持に貢献する重要な役割を果たしています。そのため、少子高齢化が進んでいる日本では、現役世代だけでなく高齢者世代にも社会保険料の負担が増加していくと言われています。

平均額と天引き事情から「思っていたよりも受け取れる年金額が少ない」と感じた場合は、年金だけに頼らない老後対策をしておきましょう。

近年では、新NISAやiDeCoといった、国が主導となる資産運用の制度もります。これらをうまく活用しながら、老後資産の形成をしていくのも検討してみてください。

3.1 参考:2024年度の公的年金は前年度から2.7%増額改定

2024年1月19日、厚生労働省は2024年度の公的年金「国民年金・厚生年金」が前年度から2.7%増額されると発表しました。

2024年4月分・5月分の支給は6月となりますので、6月14日(金)が増額改定分の初回支給日となります。

厚生労働省が公表する2024年度の年金額の例は以下のとおりです。

○国民年金(満額):6万8000円(+1750円)

※昭和31年4月1日以前生まれの方は月額 6万7808 円(+1758 円)

○厚生年金:23万483円(+6001円)

※平均的な収入(平均標準報酬(賞与含む月額換算)43万9000円)で40年間就業した場合、受け取り始める「老齢厚生年金と2人分の老齢基礎年金(満額)」