3. 【6月開始の定額減税】年金生活者への影響は?働くシニアのケースも整理

1人あたり所得税3万円、住民税1万円の合計4万円が減税される「定額減税」が、2024年6月から開始します。

給与所得者は、6月支給の給与や賞与から、減税が受けられます。では年金生活者の場合はどのようなフローになるのでしょうか。

3.1 公的年金受給者の定額減税

公的年金受給者も、基本的には6月支給の年金から減税が始まります。

ただし、1回あたりの支給で「3万円」もの所得税を支払う方はほとんどいないので、減税しきれなかった分は次回の支給年金から複数回減税されることになります。

3.2 公的年金と給与がある人の定額減税

働くシニアが増えた今、給与からも年金からも所得税が源泉徴収されているケースがあります。

こうしたケースに対し、国税庁は以下のとおり回答しました。

公的年金等に係る源泉徴収税額から定額減税の適用を受ける人についても、主たる給与の支払者のもとで定額減税の適用を受けることになります。

なお、給与等と公的年金等との定額減税額の重複控除については、確定申告で最終的な年間の所得税額と定額減税額との精算が行われることとなります。引用:国税庁「令和6年分所得税の定額減税Q&A(令和6年4月改訂版) 」

つまり、どちらにおいても定額減税が適用され、確定申告にて返還する可能性があります。

損するわけではありませんが、確定申告時に正しく理解しておかないと「毎年の還付額よりなぜか少ない」と疑問に思ってしまうかもしれません。

では、天引き前の額面でみると、公的年金(厚生年金・国民年金)の受給額はいくらくらいになるのでしょうか。最後に年金のしくみや受給額について整理していきましょう。

4. 公的年金「厚生年金と国民年金」のしくみとは

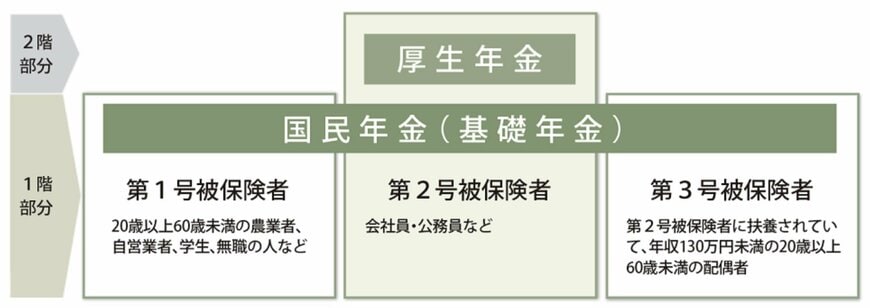

公的年金には「厚生年金」と「国民年金」があり、働き方等によって加入の有無が異なります。

まず、1階部分である国民年金には、日本に住む20歳以上60歳未満の全ての方が加入します。

国民年金の加入者は、さらに次の3つにわかれます。

- 第1号被保険者:自営業者や20歳以上の学生など

- 第2号被保険者:会社員や公務員など

- 第3号被保険者:第2号被保険者に扶養される配偶者

このうち第2号被保険者は、2階部分である厚生年金にも加入します。図で表すと以下のとおりです。

【写真1枚目/全3枚】公的年金「厚生年金と国民年金」の仕組み。2枚目以降で”リアル”な厚生年金と国民年金受給額をチェック1/3

国民年金にしか加入していない人の場合、年金保険料は一律で、40年間納めれば国民年金(老齢基礎年金)を満額受給できます。

厚生年金に加入する場合は、現役時代の報酬に応じて保険料が変わります。年収や加入期間によって、老後に受け取れる厚生年金の金額が決まるのが特徴です。

なお、第3号被保険者は保険料を納付する必要がありません。

気になるのがそれぞれの受給額ですね。それぞれにわけて確認しましょう。