4. 70歳代は「手取り収入から貯蓄に回す」人も

70歳代ではすでに年金生活に入った方が多いですが、一方で「手取り収入から貯蓄に回す」人もいます。

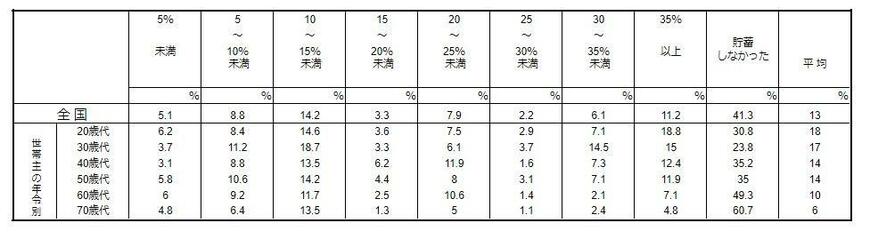

4.1 年間手取り収入からの貯蓄割合

- 平均:6%

- 5%未満:4.8%

- 5〜10%未満:6.4%

- 10〜15%未満:13.5%

- 15〜20%未満:1.3%

- 20〜25%未満:5%

- 25〜30%未満:1.1%

- 30〜35%未満:2.4%

- 35%以上:4.8%

- 貯蓄しなかった:60.7%

「貯蓄しなかった」人は60.7%と多くを占めていますが、「10〜15%未満」という人も13.5%いました。

平均は13.5%とのこと。

すでに貯蓄を切り崩す年代のイメージがありますが、貯蓄を増やし続ける世帯もあります。老後では収入源が限られるため、医療費など突発的な支出に備えたいと考える人も多いとうかがえます。

5. 老後に向けた資産形成を考える

70歳代単身世帯の「貯蓄100万円未満の割合」や平均・中央値を確認してきました。

「他人の貯蓄額を知っても何も参考に思わない」という意見もありますが、貯蓄の分布から「持っている人・持っていない人」の格差が大きいと知るのは重要です。

値上げや光熱費アップで苦しいのは現役世代も同じですが、老後に向けた備えをしておかなければ、貯蓄100万円未満で老後を迎える可能性もあるからです。

まずは年金見込額を知り、どんな老後を過ごしたいか考えてみることが大切なのではないでしょうか。

もちろん、多くの財産を築けても使い切れないという考え方はあるでしょう。貯蓄ばかりにを気にしすぎて、今の生活を充実させられないのも避けたいところです。

大切なのは適切に備えることですから、いつまでに・いくら・どのように貯めていのかという長期計画を立ててみましょう。

これを機に、私的年金や預貯金、資産運用など、自分自身に合った貯蓄方法について考えてみてはいかがでしょうか。

5.1 【ご参考】70歳代単身世帯の貯蓄額一覧表(金融資産を保有していない世帯を含む)

- 金融資産非保有:19.2%

- 100万円未満:5.6%

- 100~200万円未満:5.1%

- 200~300万円未満:4.3%

- 300~400万円未満:4.7%

- 400~500万円未満:2.5%

- 500~700万円未満:6.2%

- 700~1000万円未満:5.8%

- 1000~1500万円未満:10.2%

- 1500~2000万円未満:6.6%

- 2000~3000万円未満:7.4%

- 3000万円以上:19.7%

- 平均:1757万円

- 中央値:700万円

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」

- 金融庁「新しいNISA」

- 日本年金機構「公的年金から源泉徴収される所得税等の定額減税」

- 帝国データバンク「6月の食品値上げ614品目 「円安値上げ」全品目の3割に拡大 海苔製品で一斉値上げ」

- 経済産業省「電気・都市ガスをご利用するみなさまへ」

太田 彩子