年金不安が囁かれる中、老後生活に向けた「備え」の必要性を感じている人は少なくないでしょう。

本記事では、65歳以上世帯の「貯蓄・年金月額・生活費」から、老後の年金暮らしを覗いていきます。

老後対策を進める上での参考にご確認ください。

1. 【老後の貯蓄額】65歳以上世帯の「平均貯蓄額」はいくら?

老齢年金「国民年金・厚生年金」の受給開始は原則65歳からとなります。

本章では、65歳以上世帯の貯蓄額を見ていきます。

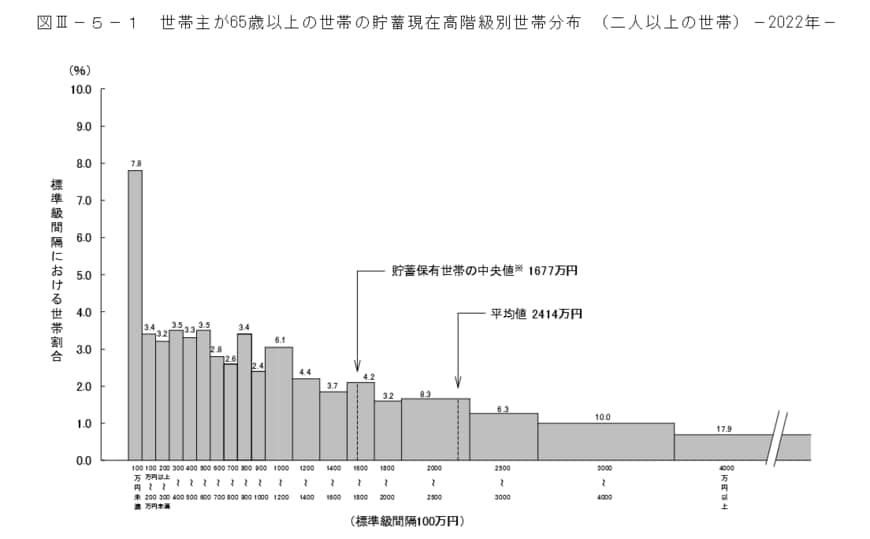

総務省統計局「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」によると、65歳以上世帯のうち「二人以上世帯」の貯蓄額は次のとおりです。

【写真1枚目/4枚】65歳以上世帯の貯蓄額《2枚目以降》厚生年金・国民年金の平均受給額と、老後の平均的な生活費をチェック1/3

- 平均貯蓄額:2414万円

- 中央値:1677万円

上記のとおり平均貯蓄額と中央値では737万円もの開きがあります。

平均貯蓄額は一部の大きい、あるいは小さい数値に引っ張られてしまいます。

一方、中央値は貯蓄額データを小さい(大きい)順に並べた時に真ん中にくる数値です。

平均値より実態を反映すると考えられるため、65歳以上世帯の貯蓄額として参考にすべきは中央値といえるでしょう。

内訳を見ると、貯蓄額2000万円を超える世帯が全体の42.5%を占めている一方で、貯蓄額1000万円に満たないシニア世帯は約36%です。

シニアの貯蓄事情の現状を確認しましたが、「必要な貯蓄額」、「安心できる貯蓄額」は世帯によって異なるものです。

貯蓄が3000万円以上あっても、年金収入が少なく毎月20万円を取り崩せば約12年で貯蓄は底をついてしまいます。

逆に、貯蓄が1000万円未満であっても、年金収入だけで毎月の生活費をカバーできれば、基本的に貯蓄の取り崩しは必要ありません。

では、老後の主な収入源となる公的年金はいくら位もらえるのでしょうか。

厚生労働省の資料を元に次章で年金受給額をチェックしていきます。