2. 【70歳代・二人以上世帯】貯蓄3000万円以上は何パーセントか

では70歳代以上になると、貯蓄額はどうなるのでしょうか。60歳代よりも「リタイア世帯」の割合が高まっていると予想できます。

同じ金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)」より、70歳代・二人以上世帯の貯蓄事情を確認しましょう。

同様に、金融資産を保有していない世帯を含んだ数字から確認します。

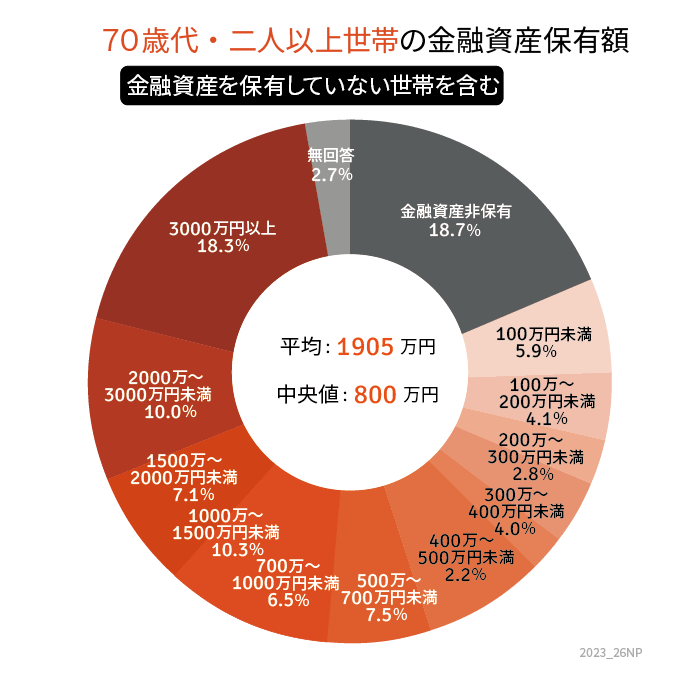

2.1 金融資産を保有していない世帯を含む貯蓄額

【70歳代・二人以上世帯】の貯蓄3000万円以上の割合

- 18.3%

【70歳代・二人以上世帯の貯蓄額】平均と中央値

- 平均:1905万円

- 中央値:800万円

貯蓄3000万円以上の世帯は18.3%となりました。貯蓄を保有しない世帯は、やはりほぼ同数の18.7%を占めます。

では貯蓄保有世帯に絞ると、どのように変わるのでしょうか。

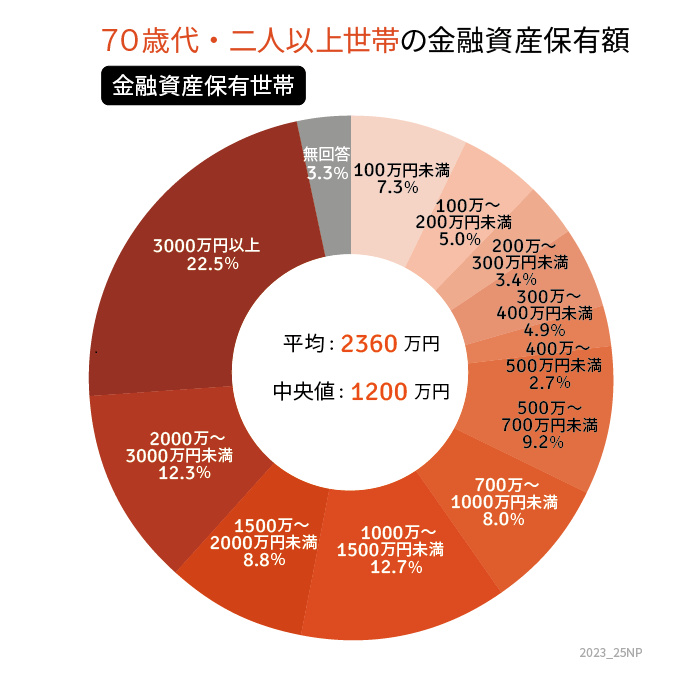

2.2 貯蓄保有世帯のみの貯蓄額

同調査より、貯蓄保有世帯のみの貯蓄額について見ていきましょう。

【70歳代・二人以上世帯】の貯蓄3000万円以上の割合

- 22.5%

【70歳代・二人以上世帯の貯蓄額】平均と中央値

- 平均:2360万円

- 中央値:1200万円

貯蓄保有世帯のみの貯蓄額をみると、貯蓄3000万円以上は22.5%です。

平均は2000万円を超え、中央値は1000万円を超えました。

たしかに、ほかの年代と比べると60歳代・70歳代の貯蓄3000万円以上の割合は多くなっています。

しかし、それでも20%前後、すなわち5世帯に1世帯程度の割合であり、決して多数派ではありません。

人生の後半に達成するとしても、貯蓄3000万円に到達するのは容易ではないのです。

3. 60歳代・70歳代でも「貯蓄3000万円以上」多数派ではない

たしかに、ほかの年代と比べると60歳代・70歳代の貯蓄3000万円以上の割合は多くなっています。

しかし、それでも20%前後、すなわち5世帯に1世帯程度の割合であり、決して多数派ではありません。

人生の後半に達成するとしても、貯蓄3000万円に到達するのは容易ではないのです。

一方で、金融庁が令和元年にまとめた報告書をふまえて、近年は「老後にむけて2000万円の資産形成が必要」との見方が広がっています。

世間一般よりさらにゆとりある生活を送りたいなら、60歳代~70歳代での資産3000万円は「羨む水準」ではなく「目指したい水準」といえそうです。

4. 【積立投資シミュレーション】どのくらい投資すれば3000万円に到達する?

金融庁「資産運用シミュレーション」をつかって、どのくらい投資すれば3000万円に到達するか確認してみましょう。

ここでは60歳に3000万円到達を目指すものとします。なお、利回りは年4%を想定しています。

多くの方は積立投資をして資産を増やしていくと考えられるため、3000万円を達成するために月々いくらの積立が必要かをまとめました。

【投資開始年齢:投資期間・月々の積立額】

- 30歳:30年・4万3225円

- 35歳:25年・5万8351円

- 40歳:20年・8万1794円

- 45歳:15年・12万1906円

積立投資では、投資期間が長いと資産を大きく増やしやすくなります。

30歳から投資を始めておけば、月々4万円あまりの積み立てで3000万円を達成可能です。

5. まとめにかえて

今回は60~70歳代・二人以上世帯の「貯蓄3000万円以上の割合」と平均・中央値を確認してきました。

貯蓄3000万円以上の世帯と貯蓄ゼロの割合はほぼ同数という結果に驚かれた方もいるのではないでしょうか。

老後が心配な方は早めの対応が必要となってきます。手段の一つに資産運用があります。

資産運用にはリスクも伴うため自分に合った運用方法を見つけて行う必要がありますが、「iDeCo」「NISA」などの制度を上手く活用しながら資産運用を始めてみるのもいいかもしれません。

あわせて、自分が将来どのくらいの年金をもらえるかは「ねんきんネット」や「ねんきん定期便」で確認できます。

自身の老後の収入についても、先んじて確認しておきたいものですね。

5.1 【参考】貯蓄額一覧表(金融資産を保有していない世帯を含む)

60歳代・二人以上世帯

- 金融資産非保有:20.8%

- 100万円未満:6.1%

- 100~200万円未満:5.5%

- 200~300万円未満:3.3%

- 300~400万円未満:3.2%

- 400~500万円未満:3.4%

- 500~700万円未満:5.3%

- 700~1000万円未満:6.1%

- 1000~1500万円未満:8.6%

- 1500~2000万円未満:5.7%

- 2000~3000万円未満:8.8%

- 3000万円以上:20.3%

70歳代・二人以上世帯

- 金融資産非保有:18.7%

- 100万円未満:5.9%

- 100~200万円未満:4.1%

- 200~300万円未満:2.8%

- 300~400万円未満:4.0%

- 400~500万円未満:2.2%

- 500~700万円未満:7.5%

- 700~1000万円未満:6.5%

- 1000~1500万円未満:10.3%

- 1500~2000万円未満:7.1%

- 2000~3000万円未満:10.0%

- 3000万円以上:18.3%

参考資料

西村 翼