LIMOが2023年5月にお届けした記事から、人気の記事をピックアップして再掲載します。

(初掲載*2023年5月13日)

長引く物価高騰。生活必需品の多くで相次ぐ値上げラッシュは、すべての世代の家計を直撃しています。

年金暮らしのシニア世代であれば、貯蓄の切り崩しが増えた世帯もあるでしょう。また、働き盛りの現役世代の中には漠然とした老後への不安を覚える人も多いはずです。

ちなみに、いまどきシニアの「標準的な夫婦世帯の年金月額」は約22万円(※後述)。国民年金の平均年金月額は約5万6000円、厚生年金の平均年金月額は約14万4000円です。

今回は、これらの公的年金額について、厚生労働省や日本年金機構の資料をもとに深掘りしていきます。

【注目記事】【年金収入】額面15万円なのに「振込額が予想外!」老齢年金に落胆する人がいる理由とは

1. 【厚生年金&国民年金】日本の年金制度は2階建て

日本は「国民皆年金」のしくみがとられており、国内に住む20歳以上の全ての人に国民年金への加入義務があります。これに上乗せして、会社員や公務員などは厚生年金に加入します。ゆえに「年金制度は2階建て」などと表現されることが多いですね。

国民年金のみに加入している人(自営業者などの第1号被保険者)は、毎月の年金保険料を自分で納付します。厚生年金の加入者(会社員や公務員などの第2号被保険者)は、毎月の保険料を勤務先と折半で負担します。保険料は毎月の給料からの天引きで納めるしくみです。

専業主婦など、第2号被保険者に扶養されている配偶者(第3号被保険者)は、個人で年金保険料を負担する必要はありません。

受給要件を満たした場合、すべての人が老齢基礎年金を受け取ることができます。これに加え、厚生年金に加入していた人は老齢厚生年金を受け取ることができるのです。

現役時代の年金加入状況によって、老後の受給額には個人差が出ます。まずは、厚生労働省年金局が公表する「令和3年度厚生年金・国民年金事業の概況」より、今のシニア世代の年金事情を見ていきます。

2. 厚生年金の年金月額「平均や個人差を見る」

厚生年金の年金月額

出所: 厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

まず、会社員・公務員などが受け取る厚生年金の受給額について見ていきます。によると、厚生年金保険(第1号)の平均年金月額は以下の通りです。

なお、本記事に記載する「厚生年金保険(第1号)年金月額」には、基礎年金(国民年金)月額を含みます。

全体:14万3965円

- 男性:16万3380円

- 女性:10万4686円

また、受給金額を1万円ごとに分けると、以下のようになります。

- 1万円未満:9万9642人

- 1万円以上~2万円未満:2万1099人

- 2万円以上~3万円未満:5万6394人

- 3万円以上~4万円未満:10万364人

- 4万円以上~5万円未満:11万1076人

- 5万円以上~6万円未満:16万3877人

- 6万円以上~7万円未満:41万6310人

- 7万円以上~8万円未満:70万7600人

- 8万円以上~9万円未満:93万7890人

- 9万円以上~10万円未満:113万5527人

- 10万円以上~11万円未満:113万5983人

- 11万円以上~12万円未満:103万7483人

- 12万円以上~13万円未満:94万5237人

- 13万円以上~14万円未満:91万8753人

- 14万円以上~15万円未満:93万9100人

- 15万円以上~16万円未満:97万1605人

- 16万円以上~17万円未満:101万5909人

- 17万円以上~18万円未満:104万2396人

- 18万円以上~19万円未満:100万5506人

- 19万円以上~20万円未満:91万7100人

- 20万円以上~21万円未満:77万5394人

- 21万円以上~22万円未満:59万3908人

- 22万円以上~23万円未満:40万9231人

- 23万円以上~24万円未満:27万4250人

- 24万円以上~25万円未満:18万1775人

- 25万円以上~26万円未満:11万4222人

- 26万円以上~27万円未満:6万8976人

- 27万円以上~28万円未満:3万9784人

- 28万円以上~29万円未満:1万9866人

- 29万円以上~30万円未満:9372人

- 30万円以上~:1万4816人

2.1 厚生年金の年金月額「男女差を見る」

男女別厚生年金の年金月額

出所: 厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

特徴として、男女間の差が大きくなっています。

これは、厚生年金の受給額が現役時代の収入や勤続年数(厚生年金加入期間)によって決まることが影響していると考えられます。

特に女性に関しては、出産や育児をきっかけに働き方に変化が出るケースが多く、将来的な年金受給額が男性に比べて少なくなっているという結果となっています。

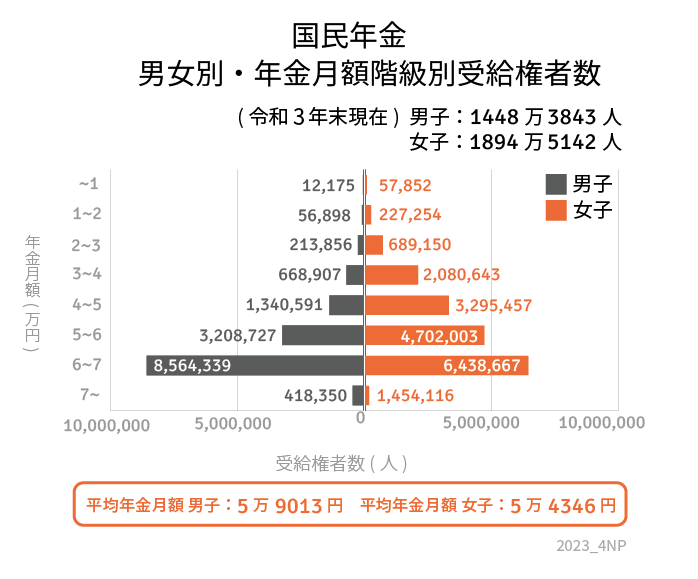

3. 国民年金の年金月額「平均や個人差を見る」

国民年金の年金月額

出所: 厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

次に1階部分である国民年金(基礎年金)をみてみましょう。

全体:5万6368円

- 男性:5万9013円

- 女性:5万4346円

先程と同じく、受給金額を1万円ごとに分けると、以下のようになります。

1万円未満:7万27人

1万円~2万円未満:28万4152人

2万円~3万円未満:90万3006人

3万円~4万円未満:274万9550人

4万円~5万円未満:463万6048人

5万円~6万円未満:791万730人

6万円~7万円未満:1500万3006人

7万円以上:187万2466人

3.1 国民年金の年金月額「男女差を見る」

男女別 国民年金の年金月額

出所: 厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

男女ともに平均月額は5万円台、ボリュームゾーンは6万円~7万円の層です。性別による差はさほどないことがわかります。

ちなみに、国民年金を40年間納めた人が受け取れる「国民年金の満額」は、6万6250円(2023年度・月額)です。年金収入だけで生活を送ることは簡単なことではないでしょう。

まずは、付加保険料の納付、もしくは国民年金基金への加入といった、年金額そのものを増やす工夫を検討してみるのもよいでしょう。個人年金保険などで備えるという選択肢もありそうです。

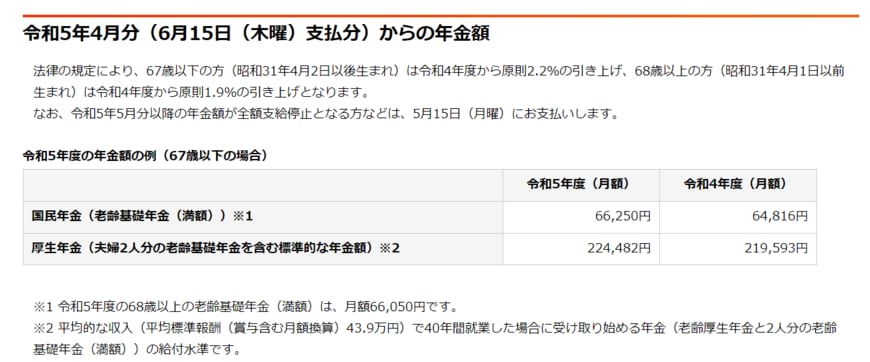

4. 【6月支給分から】厚生年金&国民年金「標準的な夫婦世帯の月額」とは

令和5年4月分からの年金額

出所:日本年金機構「令和5年4月分からの年金額等について」

ここからは冒頭でも触れた「標準的な夫婦」が受け取る年金月額についても見てみましょう。2023年度の公的年金額は3年ぶりのプラス改定となりました。

日本年金機構のホームページによると、2023年度の一般的な夫婦の年金額は「22万4482円(※)」。これは6月に支給される「2023年4月・5月分」から適用される年金額の例です。

(※)厚生年金のモデル夫婦(平均標準報酬(賞与含む月額換算)43万9000円)で、40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の受給額

これが、冒頭でお伝えした「約22万円」の根拠です。ただし、これは40年間ずっと「サラリーマンだった夫と専業主婦の妻の世帯」の年金例。いまの現役世代が年金を受給するころには、この「モデル夫婦」の定義も変化している可能性がありそうですね。

ちなみに、生命保険文化センターの調査によると、老後の最低日常生活費は月額で23万2000円、ゆとりある老後生活費は37万9000円です。あくまでも調査結果による平均額ですが、公的年金だけで老後を乗り切れる世帯は決して多くはないでしょう。

年金生活を支える貯蓄や不労所得の準備は、時間をかけてコツコツと進めていきたいものですね。

5. まとめにかえて

今回は、今のシニア世代が受け取る老齢年金の月額を、厚生労働省の資料などをもとに整理しました。

年金収入額、そして必要となる老後の生活費にはもちろん個人差、世帯差があります。とはいえ老後資金対策をまったく必要としない世帯はごく少数でしょう。

「人生100年時代」に老後を過ごす現役世代に求められているのは、家計管理や貯蓄の習慣、そして資産の寿命を延ばす工夫であると言えそうです。

NISAやiDeCo(イデコ:個人型確定拠出年金)などの税制優遇制度を活用した資産運用を検討するのも一案ですね。

まずは「ねんきん定期便」や「ねんきんネット」でご自身の受給見込額をチェックしてみましょう。リタイアまでの貯蓄目標額が見えてくるかもしれません。

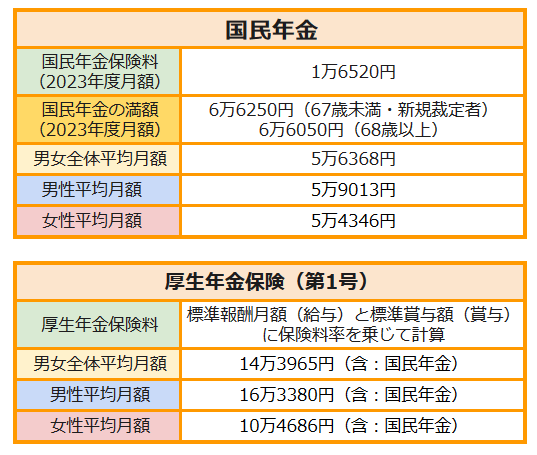

5.1 【ご参考】老齢年金にまつわるデータまとめ

国民年金額・厚生年金額について

出所: 日本年金機構「国民年金保険料」、厚生労働省「令和5年度の年金額改定についてお知らせします「令和3年度 厚生年金保険・国民年金事業の概況」」をもとにLIMO編集部作成

参考資料

荻野 樹